�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�F���lƱ������ǰ�����������ИI��ȡ���ֹ��_Ʊ����ʹ������Ҳֻ�DZ������ֹ�“˺”���~�lƱ���@�͟o�������Ҫُ�I�������������_�lƱ���O�䡣

һ�ᵽ“ُ�I”�@���~������һ���뵽�Dz���“��Ҫ���X�ˣ�”���e���ģ��@�X���ɇ��ҁ��o��“��”����ô���£�“���ҽo��”��ô���⣿���^�m���¿����䌍���@�����ߣ�����2012����ѽ��_ʼ�����ˣ�Ҳ�кܶ��ϕ�Ӌ֪�������������P�ĘI��̎������̎�Hᘌ����֕�Ӌ�ռ�һ��Ŷ��

�ׂ��P�I���}���្��

1��“���ҽo��”��ô���⣿

�������f��“���ҽo��”����˼�ǣ���Iُ�I�����O�估���g�����M�Ŀ�헣���Ҫ��I�����{������I�U�{�Ŀ�헣������������U�{��ֵ����r���ڶ���~�п۳����lҲ���ܸ��棬��飺�@������Ժ���ʵģ�

2��ُ�I��ֵ������ϵ�y�����O����ô�ֿۣ�

��ֵ���{����2011��12��1�գ������Ժ����ُ�I��ֵ������ϵ�y�����O��(�������_Ʊ�C)֧�����M�ã��ɑ{ُ�I��ֵ������ϵ�y�����O��ȡ�õ���ֵ�����ðlƱ������ֵ�����{���~��ȫ�~�֜p���֜p�~��r����Ӌ�~��������֜p�ĿɽY�D�����^�m�֜p����ֵ���{���˷dz���ُ�I��ֵ������ϵ�y�����O��֧�����M�ã���������ؓ������������ֵ�����{���~�е֜p��

3���״��U�{�ļ��g�����M�ֿܵۆ�ڶ����m���ķ����M�ֿܵۆ�ڶ�������M��ȫ�~�ֿۆ

�ܣ��ܣ��ܡ�

4�����״�ُ�I�����O�䣬߀�ֿܵۆ��һ��ُ�I���_Ʊ�C��ȫ�~�ֿۆ

���ܣ����ܡ�

5��������������ʲô��

��ֵ�����ζ���ϵ�y�Č����O�����������IC�����x��������P�͈P��

؛���\ݔ�I��ֵ�����ðlƱ����ϵ�y�����O����������رP���P��

�C��܇�N�۽yһ�lƱ����ϵ�y�����O����������رP����ݔ�P��

��·���Ⱥ�؛���\ݔ�I�lƱ����ϵ�y�����O����������رP����ݔ�P

6������M���~��̎���أ�

����ؔ�����P��ӡ�l����ֵ����Ӌ̎��Ҏ������֪ͨؔ����2016��22̖�ĵڣ��ţ��lҎ������ֵ������ϵ�y�����O��ͼ��g�S�o�M�õ֜p��ֵ���~���~��̎�������F����ֵ���ƶ�Ҏ������I����ُ�I��ֵ������ϵ�y�����O��֧�����M���Լ��U�{�ļ��g�S�o�M���S����ֵ�����{���~��ȫ�~�֜p�ģ���Ҏ���֜p����ֵ�����{���~����ӛ“�������M——������ֵ�����p�ⶐ�”��Ŀ��СҎģ�{���ˑ���ӛ“�������M——������ֵ��”��Ŀ�����Jӛ“�����M��”�ȿ�Ŀ��

������I��Ҏ�����е���I������̶��Y�a�������е�ֱ��Ӌ�뮔�ڵ����g�p�棬���ԣ��҂��քe��ʾ�ɷN�~��̎����

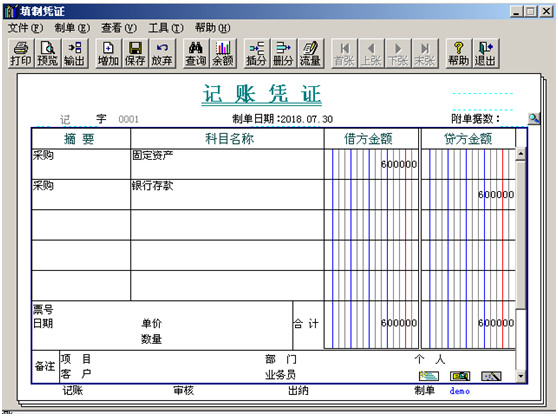

һ�� �����O������̶��Y�a����ģ�

��ُ�r��

ÿ��Ӌ�����f��

ͬ�r���Y�D���~��̎����

�裺�������M-������ֵ��-�p�ⶐ�һ��{���ˣ� �� �������M-������ֵ����СҎģ�{���ˣ�

�裺�����M��---ؓ��

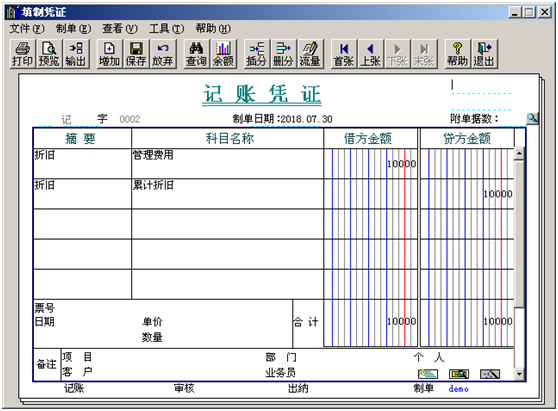

���������O��Ӌ�뮔���M�õģ�

�裺�����M��

�����J���y��

ͬ�r���Y�D���~��̎����

�裺�������M-������ֵ��-�p�ⶐ�һ��{���ˣ� �� �������M-������ֵ����СҎģ�{���ˣ�

�裺�����M��---ؓ��

ע��Ŷ�����ĵ������ѽ��l�F�ˣ���ô�Y�D�r���ǃɂ��跽���@�������ۂ�ܛ����T3��T6��T+�����@�ӣ���Ҫͨ�^“�����M��”��Ŀ���J�������g�p��Y�D�������ԣ������˽跽��ؓ���ġ�

7�� �����

�{��������{������r����������ֵ�����{���~��ȫ�~�֜p����ֵ������ϵ�y�����O���M���Լ����g�S�o�M����������Ҫ�����

һ��{���������

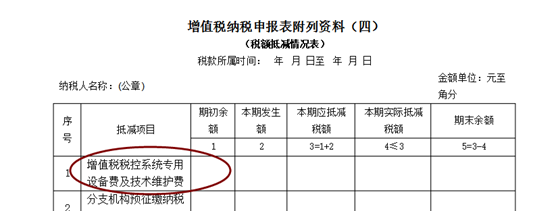

��һ�� �������Ҷ��տ��ֹ���2016���13̖����2��f�������lҎ��:�{���˰l������ֵ������ϵ�y�����O���M�úͼ��g�S�o�M��ڡ���ֵ���{�����������Y�ϣ��ģ��������~�֜p��r�����ĵ�1�У���ӳ�{������ֵ������ϵ�y�����O���M�úͼ��g�S�o�M��Ҏ���֜p��ֵ�����{���~����r��

�ڶ���

����ؔ��[2012]15̖�ļ����c���鿴ԭ�ģ�����lҎ�������֜p���~���롶��ֵ���{������(�m������ֵ��һ��{����)����23��“���{���~�p���~”�������ڜp���~С�ڻ���ڵ�19��“���{�� �~”�c��21��“���������k��Ӌ��đ��{���~”֮�͕r�������ڜp���~���H��������ڜp���~���ڵ�19��“���{���~”�c��21��“���������k��Ӌ��đ��{ ���~”֮�͕r�������ڵ�19���c��21��֮��������ڜp���~����֜p���ֽY�D�����^�m�֜p��

���g�Pϵ

������13��“���ڜp���~”��“��ֵ������ϵ�y�����O���M�úͼ��g�S�o�M”���~�����ڣ����~�֜p��r�����ĵ�1�е�4��“���ڌ��H�֜p���~”��

СҎģ�{���������

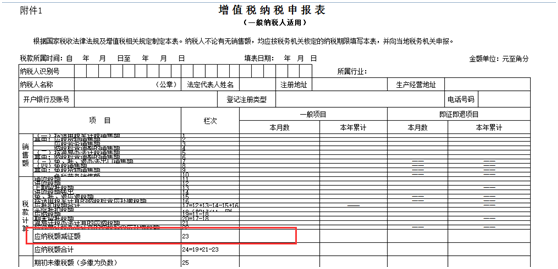

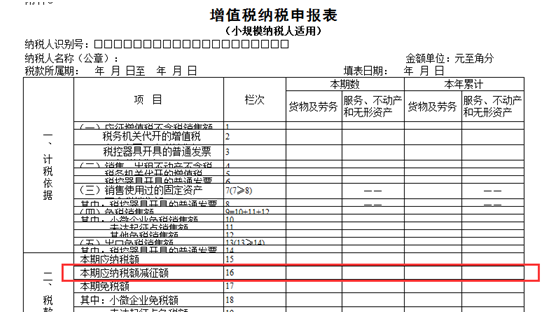

�������Ҷ��տ��ֹ���2016���13̖����4��f���ڶ��l�ڣ�ʮ�ţ���Ҏ�����{���˰l���Ŀ�����ֵ�����{���~��ȫ�~�֜p����ֵ������ϵ�y�����O���M���Լ����g�S�o�M��������ֵ�����{���~�е����ُ�ö����տ�C����ֵ�����~��ڵ�16��“���ڑ��{���~�p���~”��

�����ڜp���~С�ڻ���ڵ�15��“���ڑ��{���~”�r�������ڜp���~���H��������ڜp���~���ڵ�15��“���ڑ��{���~”�r�������ڵ�15��������ڜp���~����֜p���ֽY�D�����^�m�֜p��

�����������ƽ��N��,�N�۷��շ���������ؔ��ܛ��������U8cloudܛ�������������M�N�桢�������ѷ����Ԓ��ɽ�|����ܛ��������������˾��Ҫ��������T+����������ܛ�����������ѿͷ�������T3����������R9����I����ܛ����(�����N�۷����Ԓ��0531-82825553)