�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

��I���I�^���У��������ɽ��I�⣬ؔ�չ����Ȟ���Ҫ��ֻҪ�ܺ����X�����ܮa��������X�����չ�����������I�Ϸ����I�����ģ�ͬ�r������������I���s�Ŀ��������y����ô���ճ̽��I����У���˾��֧�����֣���Щ�����_��Ʊ�ֿۣ���Щ���ܣ�һ��Ҫ�������ա�ԓ�ֵIJ��ֿۣ�������I����֧�����ӣ��������ͣ�ͬ�r��ԓ�ֿ۵����˵ֿۣ�һ���������ՙC�P��̎���Г�һ���������������º����

�����҂������³��õĿɵֿ���ֵ����Ʊ�����Lʲô�Ӱɣ�

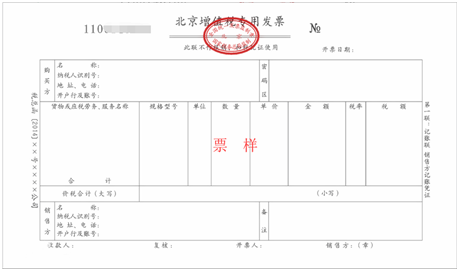

1�� ��ֵ�����ðlƱ

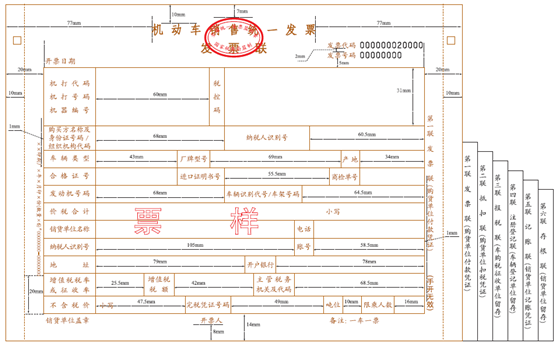

2�����ؙC��܇�N�۽yһ�lƱ

���σɂ����Ʊ�������հlƱ��ע������ֵ���~���J�Cͨ�^�����ֿۡ�

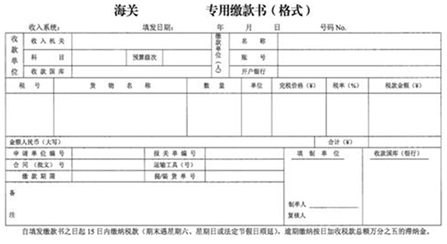

3�����P�M����ֵ�������U���

�ĺ��Pȡ�õĺ��P�M����ֵ�������U�����ע������ֵ���~���轛���ՙC�P���˱Ȍ��������ֿۡ�

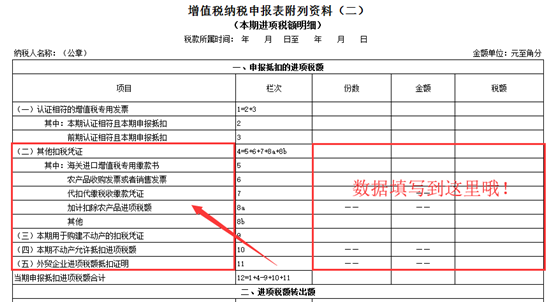

С��ʾ���M��؛��r���P����ҪӋ���ُ�ɱ���Ŷ�� ��ܛ�����@�ӌ��F��

T3���P�P���ijɱ����㆖�}����ܛ�������@�ӌ��F�ģ��c���鿴

T+���P�P���ijɱ����㆖�}����ܛ�������@�ӌ��F�ģ��c���鿴

4�� �r�aƷ��ُ�lƱ

��ؔ���� ���տ����P���{����ֵ�����ʵ�֪ͨ����ؔ����2018��32̖���ڶ��lҎ�����{����ُ�M�r�aƷ��ԭ�m��11%�۳��ʵģ��۳����{����10%��

�����lҎ�����{����ُ�M�������a�N�ۻ�ί�мӹ�16%����؛����r�aƷ������12%�Ŀ۳���Ӌ���M헶��~��

5�����۴��U��ֵ���궐�{�C

�ľ����λ���߂���ُ�M���ա��o���Y�a���߲��Ӯa���Զ��ՙC�P���߿��U�x����ȡ�õĽ��U������궐�{�C��ע������ֵ���~���{���ˑ{�궐�{�C�ֿ��M헶��~�ģ������߂�����ͬ�������C���;����λ�Č��~�λ��߰lƱ��

ͨ�^��ԃ���Ռ����C�����@һ헣��o���J�C���]����������Ŷ��

6������؛���D���N�C��

���Q��I�l��ԭӛ����ڎ���~�ij���؛���D���N��ҕͬ���N؛�������ģ��Լ��������(��)���ij���؛��l�����\���D���N�ģ����Q��I���ڰl�����N��ҕͬ���N؛��Į��������ܶ��ՙC�P��Ո�_�߳���؛���D���N�C����

���Q��I����ȡ�ó���؛���D���N�C������һ����ֵ���{������ڃ����{���r���Դ������M헶��~�ĵֿۑ{�Cʹ�á�

7�����M��·ͨ���M�lƱ

2018��1��1����12��31�գ��{����֧����һ����������·ͨ���M���畺δ��ȡ�����M��·ͨ���M��ֵ�������ͨ�lƱ���ɑ{ȡ�õ�ͨ���M�lƱ��ע�������M���~�������й�ʽӋ��ɵֿ��M헶��~��

һ����������·ͨ���M�ɵֿ��M헶��~=һ����������·ͨ���M�lƱ��ע���Ľ��~÷��1+5%��×5%

�{����֧���Ę��lͨ���M�����{ȡ�õ�ͨ���M�lƱ��ע�������M���~�������й�ʽӋ��ɵֿ۵��M헶��~��

���lͨ���M�ɵֿ��M헶��~=���lͨ���M�lƱ��ע���Ľ��~÷��1+5%��×5%

�����@Щ�Ŀ�����ðlƱ�����P�U����⣬���H�ֿەr�������@Щ�Ŀ���ɸ�ʡ���ՙC�P�_�������ԣ�һ��Ҫ��ǰ���ô_�J����Ŷ���@Щ���Եֿ۵Ĕ�������ď��������أ���һ���D��

8���״��k��ُ�I�����O�估���g������֧���Ŀ����ȡ�õİlƱ��

̎������ֿ۲������c���鿴

������Ʊ�����е���Ҫ�J�C���еIJ���Ҫ����������Ҫ�J�C�İlƱ�����Y��һ��“�J�C”ǰ����Ҫע����P�I�c��ՈЦ�{��

һ��һ���J�C���@�ӎN��ʽ��

1�����ִ�d�k���J�C�����_�������O�䣩

2����ُ����x���J�Cϵ�y�����В����ς��J�C

3���W�Ϲ��x

����“�J�C”ǰ���ע����헣�

1��“�J�C”ǰ��Ҫ���ö�ؓ�Ĝy�㹤��

2��“�J�C”��Ҫ�������J�C�Y������ֵ�����M헰lƱ

3���W�Ϲ��x�J�C��ʽ�������ڴ������ǰ���x���M헶����������g�����»����£�

4���Ȓ����J�C�ˣ���ƽ�_���x�J�C�ˣ����Ó��ģ�ƽ�_���Ԅ�ȥ��

5���]���M헰lƱ�r���J�Cϵ�y���W�Ϲ��x����������@������ÿ�µĈ���������ÿ�²���

6��“�J�C”����M헶����ֿ����ޛ]������

7���W�Ϲ��x�J�C���Y��Ҫ����I�ļ{�����õȼ��飺A��B��C��M���Ă����Ρ�D�������ܾW�Ϲ��x�J�C��

����ܛ�������ķ��գ�����ܛ�������T���գ�ȫ�����M��Ӗ�����~֧�֣�һ�����M���գ�ȫ��ʹ�ßo�n���������������Ć��}������Ҫ�҂���Q�Ć��}��Ոϵ���������ͷ����Ԓ��0531-82825553��Ҳ����ͨ�^�ھ���ԃϵ���gQQ273754161����������ܛ���N�۷�������