�������� �� ���ݽ�(j��ng)�I �� ���ّ���

Ҏ(gu��)������ �� ����Ч��

ǰ��

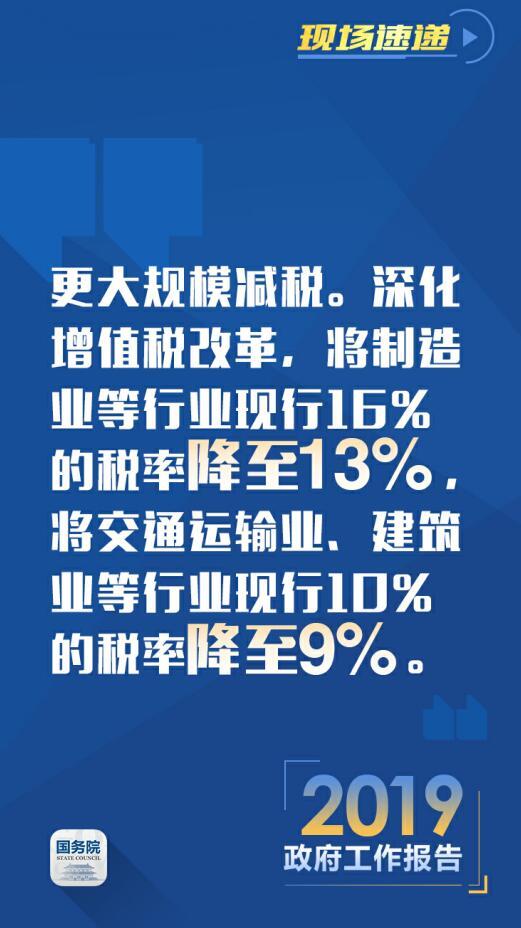

����Ժ������ˏ���ʮ����ȫ���˴�ڶ��Ε��h�����������������������ֵ���ĸ����I(y��)���ИI(y��)�F(xi��n)��16%�Ķ��ʌ�����13%����ͨ�\ݔ�I(y��)�������I(y��)���ИI(y��)�F(xi��n)��10%�Ķ��ʌ�����9%������6%һ�n�Ķ��ʲ�׃����ͨ�^��ȡ�����a(ch��n)�������Է��I(y��)���Ӷ��յֿ۵����״�ʩ���_�������ИI(y��)��ֻؓ�p�������^�m(x��)�����M�������n���ən�����ƺ��������~�M��ץ��������_��С��I(y��)�ջ��Ԝp�������䌍��

�@�Μp��������“��ˮ�B(y��ng)�~”�������l(f��)չ��Ų����]ؔ���ɳ��m(x��)���ǜp�p��I(y��)ؓ�������l(f��)�Ј��������ش��e�룬�����ƶ��ơ���(y��u)����������ֵ���Ҫ�ĸ�Ǻ��^����֧�ַ�(w��n)���L�����͘I(y��)���{�Y�����ش���

��ֵ�������ʣ�������I(y��)���f������ʽؔ���ļ�δ���_֮ǰ�ʂ亞ӆ�ĺ�ͬ�Р�ȡ�����������������֮�ء�

�e�����ӣ�

���u؛�o�ң�����16%���ʣ������ͬ�s���ۃr��1160�fԪ��������������֧���o��1160�fԪ������������r�£���ͬ��߀��Ҫ֧���o��1160�fԪ��ͬ�r���ڽ����ʺ�ֻ�ô_�J�N헶��~1160/��1+13%��*13%��133�fԪ������ԭ����160�f�N헣����пɫ@����

�����ҁ��f������s����1000�fԪ�������������tԭ��16%���ʣ�����֧���o��1160�fԪ�������ʺ�ֻ��֧���o��1130�fԪ���Ķ��_����֧���@��Ŀ�ˡ�

���Y��������ǰ����ӆ��ͬ���N�۷����M���Ժ������r��ͬ��ã�ُ�I���Ժ�ӆ�������r�����������

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)