�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

С�����ĸ����¶��ʌ�

���°棡

������ȫ��ֵ�����ʱ�

�N�۽�ͨ�\ݔ���ա��]�������A��š����������Ӯa���U���գ��N�۲��Ӯa���D����ʹ�Ù��Լ��N�ۻ��M�������e���r�aƷ��؛����Ҋ����1�����ʞ�9%��

�N�۟o���Y�a��������ʹ�Ùࣩ��6%������؛��ʞ�0��

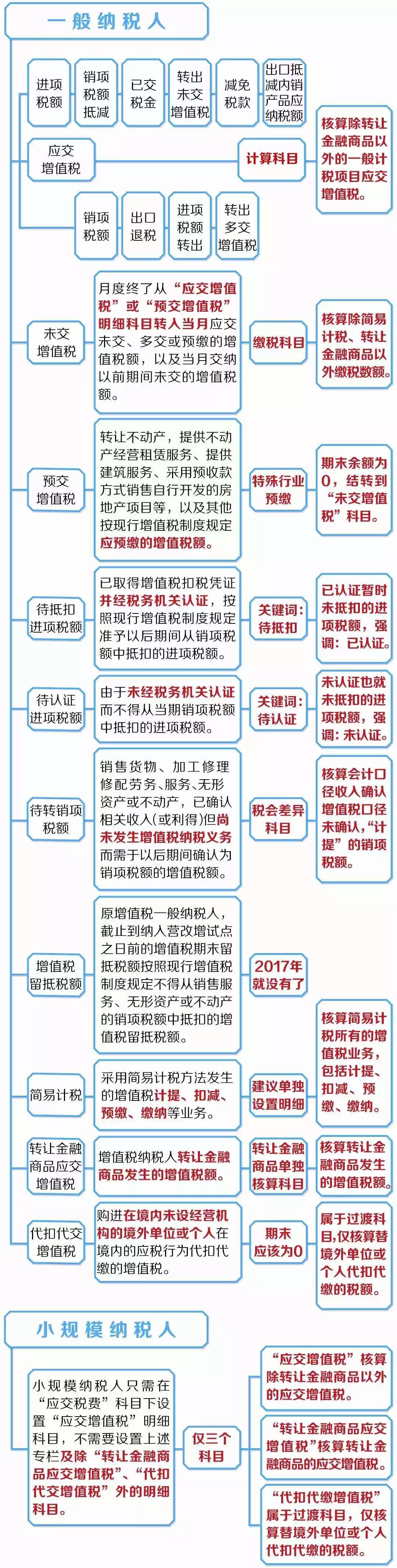

2

һ����2�n��3%��5%��һ����3%������ؔ�����͇��Ҷ��տ�������Ҏ���ġ�2�������ʽ^�������3%�������c5%ӛ��ĆΪ�ӛ��һ�£��������գ����΄Ӯa���U��СҎģ�{�����ṩ�ڄ���Dz���ա���ȫ���o����δ�x����~�{���ġ�

4��СҎģ�{�����Լ��x����Ӌ����һ��{���ˣ�Ҋ����2��Ӌ�㶐��rʹ�������ʡ�

|

��̖ |

��Ŀ |

������ |

|

1 |

�N��؛�� |

3% |

|

2 |

�ӹ�����������ڄ� |

3% |

|

3 |

�N�۷��գ�������Ҏ���⣩ |

3% |

|

4 |

�N�۟o���Y�a |

3% |

|

5 |

�N�۲��Ӯa |

5% |

3�A����

����Ӌ�����A���ʻ������c������һ�¡��N�۲��Ӯa���N�������_�l���خa���A���ʺ���Ӌ���cһ��Ӌ����ͬ��

�磬�{���˳��ⲻ�Ӯa�m��һ��Ӌ������Ӌ���ģ�

����13%؛�������r�aƷ��9%؛�������

2�����N�߲˹��^��

4���r�I���a�����Ԯa�IJ����ٽ��Y�֡��L�x�����ޡ���K�������ѵȹ����ƶ��ɵľ��Ʋ裬߅�N�輰�������Nˎ��IJ�Ͳ���ϡ�

6���г�ˎ��

8�����Ƶ�ˮ�aƷ���ˮ�aƷ�Ĺ��^��

10�����N����^��

12��ϴ��ë��ϴ���q��

14����������ճ�����ĸ��N��Ͱ��b�������l����ˎ�����l�����x������x������Ä�������ȣ���

5����2��һ��{���˿��x��5%�����ʵ���

2���ṩ�ڄ���Dz���ա���ȫ���o����(���ṩ���b���oѺ�\����)�x����~�{���ġ�

4���ṩ�����YԴ������ա�

6��2016��4��30��ǰ��ӆ�IJ��Ӯa���Y���U��ͬ��

8�����خa�_�l��I���⡢�N�������_�l�ķ��خa���Ŀ��

6����3��һ��{���˿��x��3%�����ʵ���

2�������̵���N������Ʒ�����������˼��۵���Ʒ�ڃȣ���

4���N���Ԯa�Ŀh�����h������С��ˮ���l늆�λ���a�������

6���N���Ԯa�Ľ����ú����a�����������õ�ɰ������ʯ�ϡ�

8���N���Ԯa����Ʒ���������H������ˮ����ԭ�����a��ˮ�����������

10��ˎƷ���I��I�N��������Ʒ���F��ˎƷ���I��I�N�۫F��������Ʒ��

������1-11헞��N��؛������N�۷���12�����J���Ą�����I���_�l�����aƷ�ṩ�ķ��գ��Լ��ھ����D������ࡣ

14����·���I��I��ȡԇ�cǰ�_���ĸ��ٹ�·��܇�vͨ���M��

16���ṩ�����o�����ա�

18���Ӱ��ӳ���ա��}�����ա��bж���\���ա����ɷ��պ��Ļ��w�����գ����{���������[�������I�������[��܇���ƿ܇���δ���ȡ�õ����룩��

20���{��I����ԇ�c֮��ǰ��ӆ����δ�����ꮅ�����΄Ӯa���U��ͬ��

22���������̿��а���λ�鷿�ݽ����ĵػ��c���A�����w�Y���ṩ���̷��գ����O��λ���в�ُȫ����䓲ġ������������w���ϡ��A�Ƙ����ģ��m�ú���Ӌ������Ӌ���������ǿ��x��

24���Ї��r�I�lչ�y�п��м������֧�C���ṩ���r�J��ȡ�õ���Ϣ���롣

26�����Ї��r�I�y�м{��“���r�����I��”�ĸ�ԇ�c�ĸ�ʡ�����΅^��ֱݠ�С�Ӌ�������з�����ݠ�Ŀh��֧�к��½����a���O���F������ݠ�Ŀh��֧�У�Ҳ�Q�h�I�������ṩ�r���J��r����I���r���M���J��ȡ�õ���Ϣ���롣

28������I�Ԇ�λ�е�һ��{�����ṩ���аl�ͼ��g���ա���Ϣ���g���ա��b�C��ԃ���գ��Լ��N�ۼ��g��������ȟo���Y�a��

1���������ö��ж��ʺ��A���ʃɷNӋ����ʡ�

����

��ֵ����Ӌ��Ŀ�O��

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)