�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

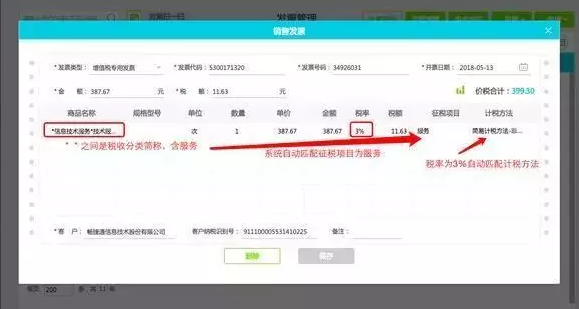

�������һ�l���_����ֵ��һ��{��������ֵ�������{��ǰ�Ѱ�ԭ16%��10%�m�ö����_�ߵ���ֵ���lƱ���l���N��������ֹ�����˻ص�������Ҫ�_�t�ְlƱ�ģ�����ԭ�m�ö����_�t�ְlƱ���_Ʊ���`��Ҫ�����_�ߵģ��Ȱ���ԭ�m�ö����_�t�ְlƱ���������_�����_���{�ְlƱ��

������ڶ��l���_���{��������ֵ�������{��ǰδ�_����ֵ���lƱ����ֵ�������N���О飬��Ҫ�a�_��ֵ���lƱ�ģ���������ԭ16%��10%�m�ö����a�_��

�����{�����Aʾ��Ҫ�Ķ��ʅ�������Щ����ܛ���ѽ����m�����ߣ��`��ƥ���¶��ʣ����磺����ܛ�����Õ�Ӌ����

2019��4�·ݹ�˾ؔ�ղ��Tȡ��һ���T��С���ij�����FƱ218Ԫ��Ո���ܷ�ֿ���ֵ����

�~�գ����N��܇Ʊ

�������M-������ֵ�����M헶��~��18Ԫ

ע�⣺

2.ȡ��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆εİ���9%Ӌ���M헶��~��

4.����ȡ��δע���ÿ�������Ϣ�ij���Ʊ������܇Ʊ�ȣ�����Ӌ��ֿۣ�

���ߣ�

�����{����ُ�M�����ÿ��\ݔ���գ����M헶��~���S���N헶��~�еֿۡ�

1.ȡ����ֵ�������ͨ�lƱ�ģ���lƱ��ע���Ķ��~��

�����ÿ��\ݔ�M헶��~=��Ʊ�r+ȼ�����M��÷��1+9%��×9%

�F·�ÿ��\ݔ�M헶��~=Ʊ����~÷��1+9%��×9%

��·��ˮ·�������ÿ��\ݔ�M헶��~=Ʊ����~÷��1+3%��×3%

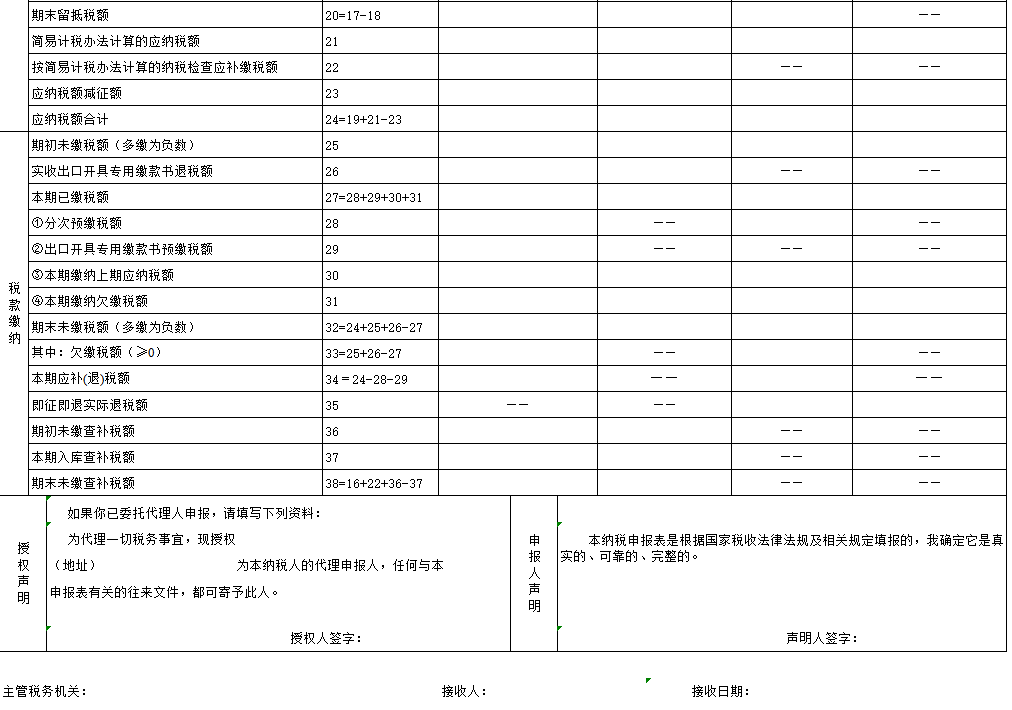

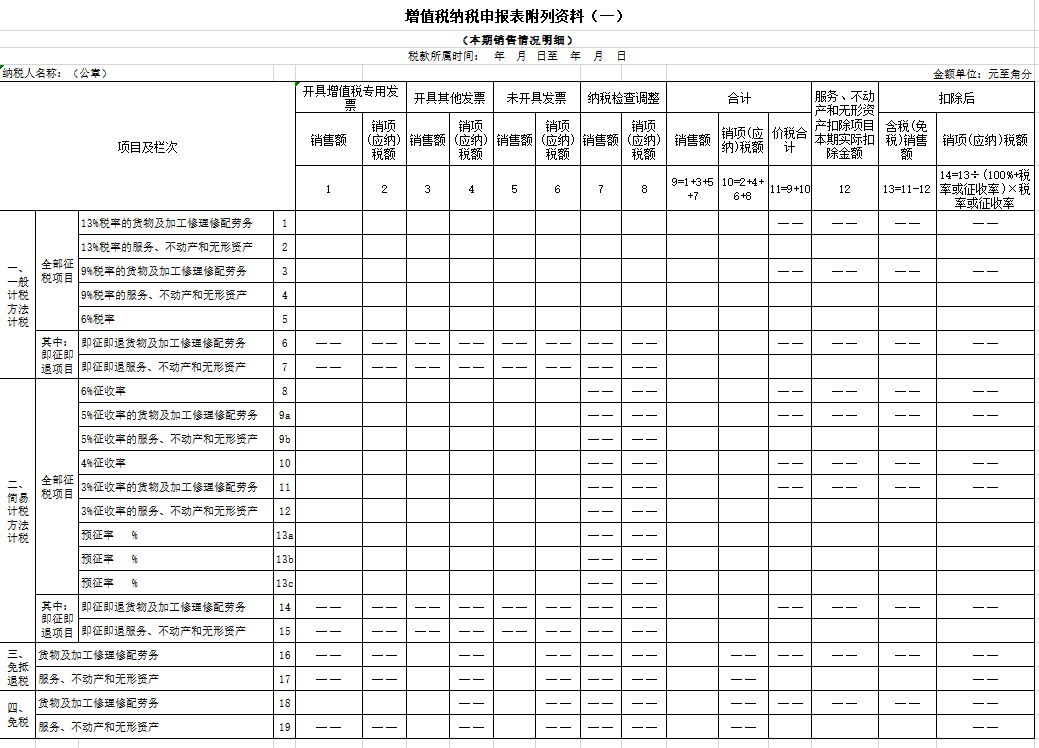

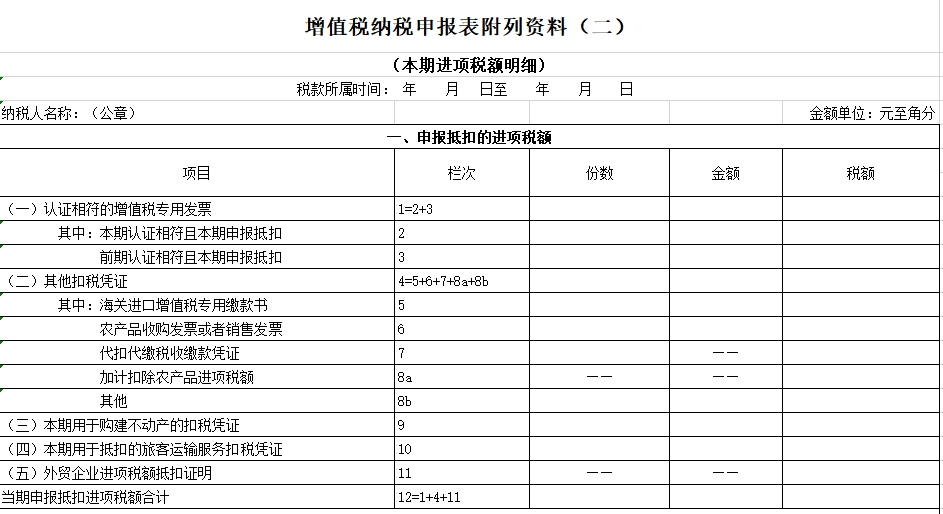

��؞���䌍�h���롢����Ժ�P�ڜp�����M�ěQ�߲����Mһ�������{�����գ��p�p�{����ؓ�����F���{����ֵ���{��������P��헹������£�

��������2019��3�¶��������ڣ������Ҷ��տ����P��ȫ�����_�I�I��������ֵ��ԇ�c����ֵ���{��������P��헵Ĺ��桷�����Ҷ��տ��ֹ���2016���13̖������1�С���ֵ���{�����������Y�ϣ��壩����6��“��ĩ���ֿ۲��Ӯa�M헶��~”����ĩ���~�������Ա�����ʩ�к�Y�D���롶��ֵ���{�����������Y�ϣ���������8b��“����”��

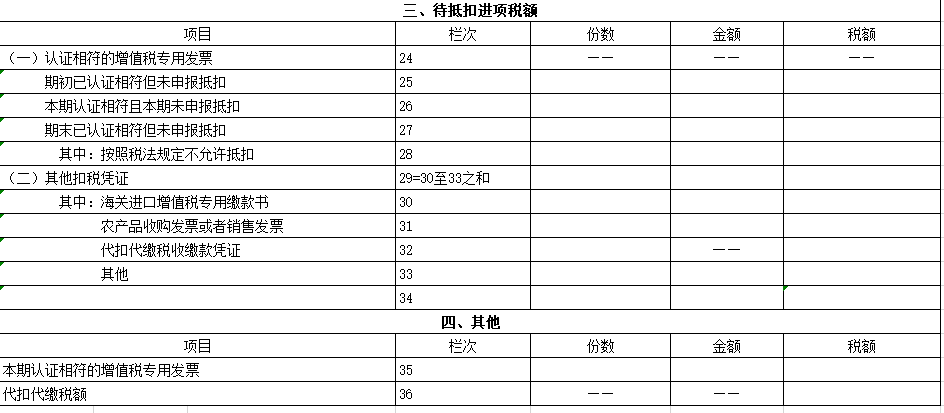

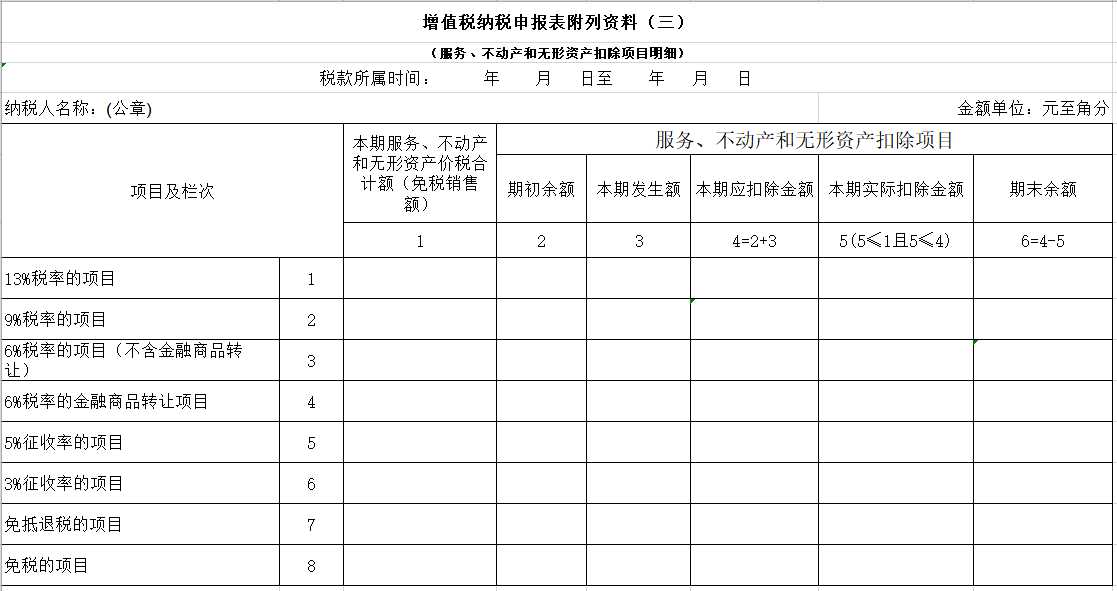

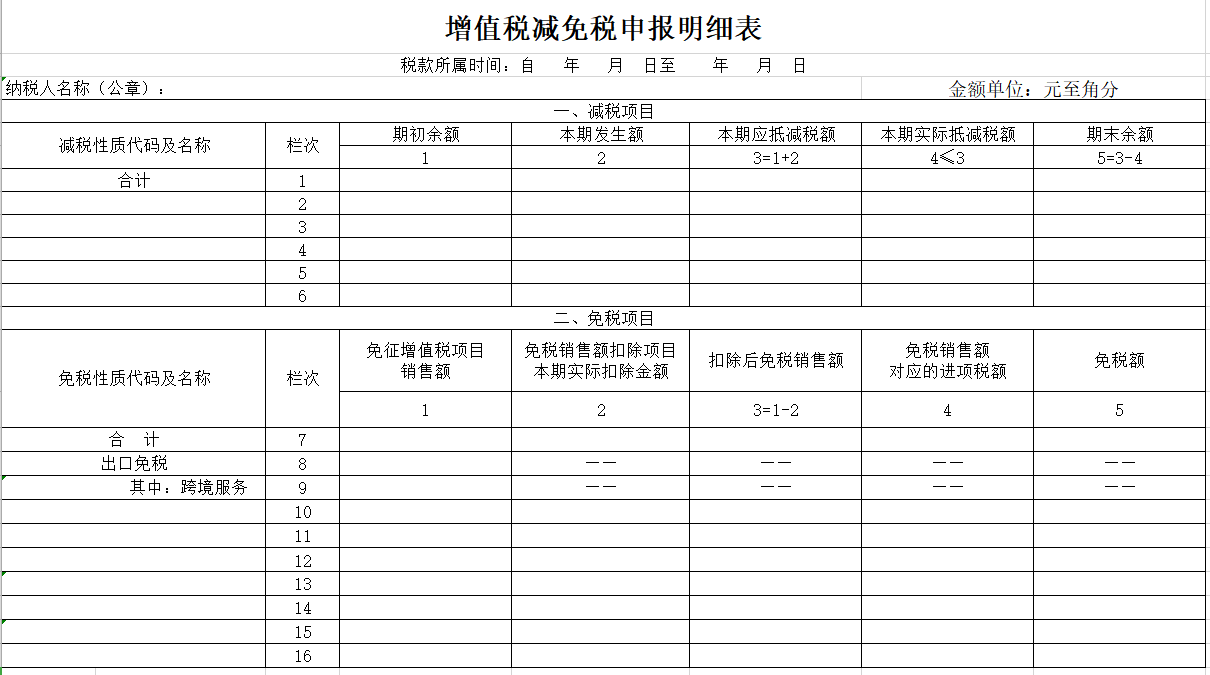

�ġ���ӆ��ġ���ֵ���{��������һ��{�����m�ã������丽���Y��Ҋ����1�����P��f��Ҋ����2��

ע��

��һ���{���������������Y�ϱ�ʽ����

�h����3��“13%����”��

�����nj�ԭ����ֵ���{�����������Y�ϣ������������º��Q�������Y�ϣ����������еĵ�10���Ŀ���Q�{����“���ģ��������ڵֿ۵��ÿ��\ݔ���տ۶��{�C”��

�����nj�ԭ����ֵ���{�����������Y�ϣ��������еĵ�1�ڡ���2���Ŀ���Q�քe�{����“13%���ʵ��Ŀ”��“9%���ʵ��Ŀ”��

�������Uֹ�������������Y��

�����ǏUֹԭ���I������ؓ�����y�������������{������2019��5��1����o����������ɏ�������

2������ʩ�к���ע������

����������2019��3�¶��������ڣ��������Y�ϣ��壩����6��“��ĩ���ֿ۲��Ӯa�M헶��~”����ĩ���~�������Ա�����ʩ�к�Y�D���롶�����Y�ϣ���������8b��“����”��

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)