�������� �� ���ݽ�(j��ng)�I �� ���ّ���

Ҏ(gu��)������ �� ����Ч��

3��20�Շ���Ժ���h�_������ֵ�������ʵ�һϵ�����לp����(y��u)�ݣ���ґ�ԓ��ô�����أ��ҁ����“����”һ�¡�

1���Mһ���U���M헶��ֿ۷��������ÿ��\ݔ���ռ{��ֿ۷�����

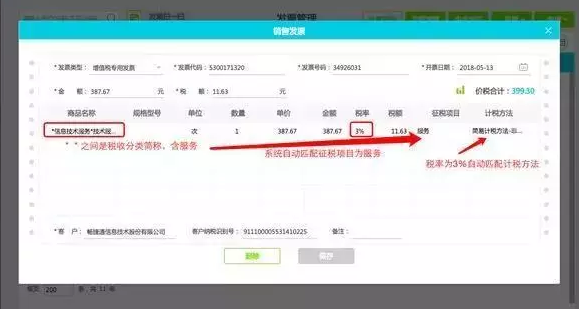

�����ÿ��\ݔ���������]����ֵ�����ðl(f��)Ʊ������ʲô����ֿۑ{�C�أ�

���ÿ��\ݔ���պ��п������F(xi��n)��ͨ���M�ĵֿ۷�ʽ������(j��)��Ʊ��ע���Ľ��~÷��1+3%��×3%Ӌ��ֿ��M헡����w��ؔ�����Mһ�����_��

2����ُ�M�IJ��Ӯa(ch��n)�M헶��ɷ�2��ֿ۸Ğ�һ���Եֿۣ����Ӽ{���ˮ��ڿɵֿ��M헶���

��������������Ӯa(ch��n)�M헸Ğ�һ���Եֿ��ˣ���ô�҂�֮ǰ�ѷ��ڵֿ۵��Ŀԓ��β�����

�𣺲��Ӯa(ch��n)�M헶��~�ķ��ڵֿ۸Ğ�һ���Եֿۣ��҂�����İ����ȥ�ꌦ��ُ���500�f���µęC�����O�䲻��Ҏ(gu��)��һ���Կ۳��ͬ������ԭ��]�еֿ����“���ֿ�”�����ڽ����M�еֿۡ�

3�������I�I(y��)�՞��]������š��F(xi��n)�����պ�������I(y��)�ļ{���ˣ��M헶��~��Ӌ10%�ֿۣ���������ֹ��2021��ף��_���ИI(y��)��ֻؓ�p������

�����@��ļ�Ӌ10%�ֿ���ô���⣿

��֮ǰ�м�Ӌ�۳����F(xi��n)���м�Ӌ�ֿۡ��䌍���҂�Ҳ����İ�������磺�����]������š��F(xi��n)�����պ�������I(y��)�ļ{�������@����ȡ�õ��M헶��~��100�fԪ����ô�F(xi��n)�����S����110�fԪ�M�еֿۡ�

4�����{�������������ֶ��~�������P(gu��n)Ҏ(gu��)��������߀��

�����@���“����”��ô���⣿

�������@���“����”�������ǽ�����������ֵ�����ֶ��~��ȥ������ֶ��~��ô�k�������ИI(y��)���b����������M����I(y��)���аl(f��)�ȬF(xi��n)�����I(y��)��늾W(w��ng)��I(y��)��2018������ֶ��~�����S��߀�ˡ�����ؔ��[2018]70̖��

5���{(di��o)������؛����յij����˶��ʡ�

�@�������⣬�S����ֵ�����ʵ��{(di��o)�����������˶���Ҳ���S���{(di��o)����

�����ԁ��������pؓ����һ����һ���ā�������I(y��)���f�����ǂ������������ʵ��{(di��o)����Ҳ�Aʾ��Ҫ�Ķ��ʅ���(sh��)����Щ����ܛ���ѽ�(j��ng)���m�����ߣ��`��ƥ���¶��ʣ����磺����ܛ�����Õ�Ӌ����

�Õ�Ӌ�l(f��)Ʊ�����Ŀ��Ӌ������ϵ�y(t��ng)�ṩĬ�Jֵ�����ʴ_���Ԅ����ֵ���������o���Ӌ������Ӌ�㡣

6�������m(x��)2018�굽�ڵĹ������Uס�����r(n��ng)�尲ȫ�ˮ��ȫ���̽��O�\�I�����a(ch��n)�����̲�ˎƷ�Ķ��Ճ�(y��u)�����ߡ�

һ���������Uס�����Ճ�(y��u)�ݡ�

1���^�m(x��)���������Uס�����O���g�õؼ��������Uס�����ɺ�ռ���������(zh��n)����ʹ�ö���

2���^�m(x��)���������Uס����(j��ng)�I�����λ�������O�������������Uס���漰��ӡ���������������Uס����(j��ng)�I�����λُ�Iס�����鹫�����Uס��������������ӡ���������������Uס�����U�p��������ӆ���U�f(xi��)�h�漰��ӡ������

3���^�m(x��)�����I(y��)��λ������F�w�Լ������M���D(zhu��n)�f�����鹫�����Uס����Դ������ֵ�~δ���^�۳��Ŀ���~20%�ģ�����������ֵ����

4�����I(y��)��λ������F�w�Լ������M����ٛס�����鹫�����Uס�������϶��շ��ɷ�Ҏ(gu��)Ҏ(gu��)���ģ����乫���Ծ�֧ٛ��������������~12%�ԃ�(n��i)�IJ��֣�������Ӌ�㑪�{�������~�r�۳���

���˾�ٛס�����鹫�����Uס�������϶��շ��ɷ�Ҏ(gu��)Ҏ(gu��)���ģ����乫���Ծ�֧ٛ��δ���^�����đ��{�������~30%�IJ��֣�������䑪�{�������~�п۳���

5���^�m(x��)�����ϵط�����Ҏ(gu��)���l���ĵ�����ס�����ϼ�ͥ�ĵط������Iȡ��ס�����U�a�N�������������ö���

6���^�m(x��)���������Uס���������a(ch��n)��������(j��ng)�I�������Uס����ȡ�õ�������룬������ֵ����

�����r(n��ng)���ˮ��ȫ���̽��O�\�I���Ճ�(y��u)��

1���^�m(x��)���ˮ�����\�I�����λ�齨�O�ˮ���̶���������ʹ�Ù�(qu��n)������������

2���^�m(x��)���ˮ�����\�I�����λ�齨�O�ˮ����ȡ������ʹ�Ù�(qu��n)����ӆ�Įa(ch��n)��(qu��n)�D(zhu��n)�ƕ���(j��)���Լ��cʩ����λ��ӆ�Ľ��O���̳а���ͬ����ӡ������

3���^�m(x��)���ˮ�����\�I�����λ���õ����a(ch��n)���k���÷��a(ch��n)�����أ��������a(ch��n)�������(zh��n)����ʹ�ö���

4���^�m(x��)���ˮ�����\�I�����λ���r(n��ng)������ṩ������ˮȡ�õ��ԁ�ˮ�N�����룬������ֵ����

5���^�m(x��)���ˮ�����\�I�����λ���¡��������A�Oʩ�Ŀ��I(y��)���ö���(y��u)��Ŀ䛡�Ҏ(gu��)�����ˮ�����½��ĿͶ�Y��(j��ng)�I�����ã����Ŀȡ�õ�һ�P���a(ch��n)��(j��ng)�I�������ټ{������𣬵�һ����������������I(y��)���ö�����������������p��������I(y��)���ö���

�������a(ch��n)�����̲�ˎƷ�Ķ��Ճ�(y��u)�ݣ��^�m(x��)�����a(ch��n)�����̲�����ˎƷ�������a(ch��n)�h(hu��n)��(ji��)����ͨ�h(hu��n)��(ji��)��ֵ����

7����2019��1��1�յ�2022��ף�����I(y��)���ڇ��ҷ�ؚ�_�l(f��)���c�h�ķ�ؚ��֧ٛ������Ӌ�㑪�{�������~�r����(j��)���۳���

8�������ϗl���ķ�ؚ؛���ٛ��������ֵ����

��2019���_ʼ��ؚ���ˆT�͘I(y��)�_�O��(y��u)�����ߣ���I(y��)���ý��n����ؚ���ˆT������3���(n��i)�����H�����˔�(sh��)ÿ��ÿ��6000Ԫ+�ϸ�30%�ă�(y��u)�����ߣ�ؔ��[2019]22̖��������ؚ�_�l(f��)���c�h�ķ�ؚ��֧ٛ�������S��ǰ��(j��)���۳��������ϗl���ķ�ؚ؛���ٛ��������ֵ��

9����2019��1��1����2021��ף�����Ⱦ���ε�������I(y��)���p��15%����������I(y��)���ö���

�h(hu��n)����Ⱦ���������������º��Q��������������������ͨ�^�U�{��ͬ�s��֧���M�ã�ί�Эh(hu��n)�����չ�˾�M����Ⱦ��������ģʽ��

����ԭ�t

1���Գ������߸��M��

2���Գ��Ј����\����

3���Գ����������Ƅӡ�

��ҪĿ������2020�꣬�h(hu��n)�������Oʩ�����I(y��)�@�^(q��)�����c�I�����������ȡ���@���Mչ����Ⱦ����Ч�ʺ͌��I(y��)��ˮƽ���@��ߣ�����Y���M����Ⱦ�����Ј��Ļ����Mһ�����l(f��)���h(hu��n)�������OʩͶ�Y�\�I�w�Ƹĸ������ɣ���Ч����(y��u)�|(zh��)���ɳ��m(x��)�ĭh(hu��n)�����������Ј������o�wϵ�����γɣ�����������I(y��)�B(t��i)��ģʽڅ�ڳ��죬ӿ�F(xi��n)һ�����g(sh��)���������\�I����ˮƽ�ߡ��C�����úá����Ї��H�������ĭh(hu��n)�����չ�˾��

ɽ�|һ�������������ڙ�(qu��n)���Ǽ�������,�ڙ�(qu��n)�N�۷������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������ͨ��������(�����N�۷����Ԓ��0531-82825553)