�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

��ô���w����Щ׃����

4���a�_16%�İlƱ��5��������

����С�����I����˽���ֵ��������Щ���������ľ��w׃��&ע���c����������Լ�4���a�_16%�İlƱ��5��������Ȇ��}��

����ֵ�����֮

����һ��׃�������

���Ҷ��տ��ֹ���2019���15̖Ҏ�����{��������m��16%��10%��ԭ��ֵ�����ʑ����Ŀ�r�����������{��ǰ��Č����Pϵ���քe����P�ڴΡ�

��ô���⣿�����永����

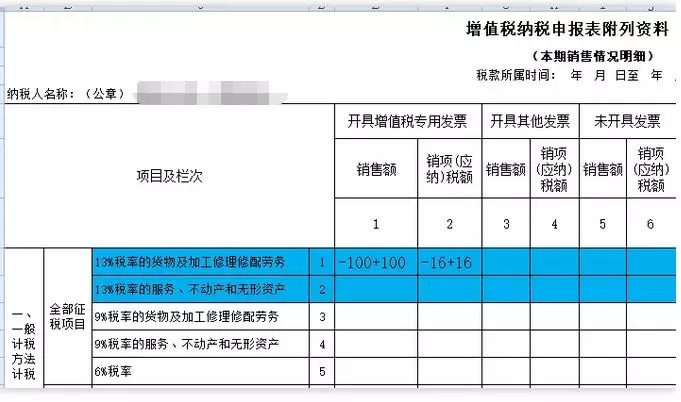

4��1�պ{���˰l���N؛�˻ء��_Ʊ���`���������սKֹ�����N؛�����˻ؼ��l���N������ԭ�����_�t�ְlƱ�Լ��������ʾ����

������4���յ��˻ذlƱ��ֱ�����_Ʊϵ�y��Ո�t��֪ͨ�β��_�t�ְlƱ�����~-100�����~-16��ͬ�r�_��һ�����_�İlƱ�����~100������16%�����~16��

���Ҷ��տ��ֹ���2019���14̖Ҏ������ֵ��һ��{���ˣ����·Q�{���ˣ�����ֵ�������{��ǰ�Ѱ�ԭ16%��10%�m�ö����_�ߵ���ֵ���lƱ���l���N��������ֹ�����˻ص�������Ҫ�_�t�ְlƱ�ģ�����ԭ�m�ö����_�t�ְlƱ���_Ʊ���`��Ҫ�����_�ߵģ��Ȱ���ԭ�m�ö����_�t�ְlƱ���������_�����_���{�ְlƱ��

���˷���չʾ�^�̣���������������w��������^�̡��䌍���ǰ�һ��һؓ�ϲ���������ڴε�13%�ڴμ��ɡ�

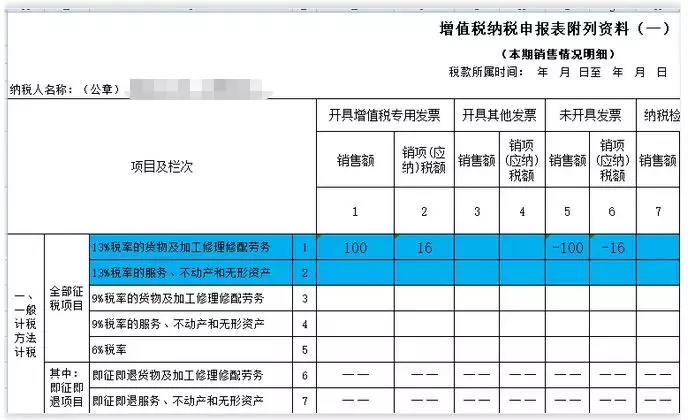

4��1��֮ǰ��δ�_Ʊ��������4�·��a�_16%��10%�lƱ����ֵ������������

���Ҷ��տ��ֹ���2019���14̖Ҏ�����{��������ֵ�������{��ǰδ�_����ֵ���lƱ����ֵ�������N���О飬��Ҫ�a�_��ֵ���lƱ�ģ���������ԭ�m�ö����a�_��

��������£�

5�·�������16%�Č����13%�ڴΡ�

����ֵ�����֮

��������׃�������

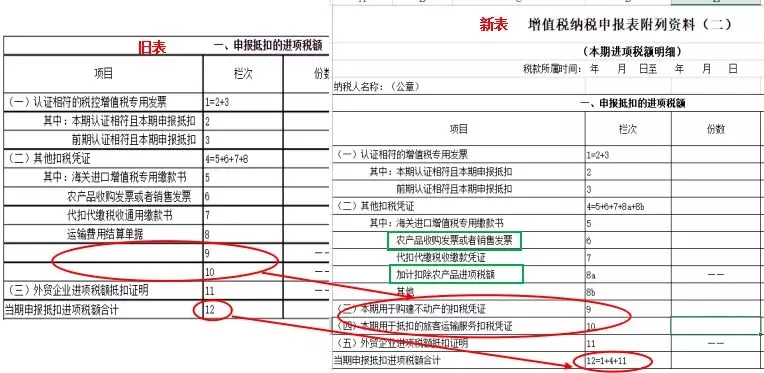

��ؔ���� ���տ��� ���P����2019���39̖��Ҏ��“�{����ُ�M�r�aƷ��ԭ�m��10%�۳��ʵģ��۳����{����9%���{����ُ�M�������a����ί�мӹ�13%����؛����r�aƷ������10%�Ŀ۳���Ӌ���M헶��~”

��12��“�������ֿ��M헶��~��Ӌ”Ӌ�㹫ʽ�{����“12=1+4+11”��

�@���׃����Ҫ�����ɂ������ߣ�

��ؔ���� ���տ��� ���P����2019���39̖��Ҏ��4��1���𣬲��Ӯa���ڵֿ����߲��و��У�������һ���Եֿ۷�ʽ��

С����Ԓ�f��

�I�I��������С�ڵ���30�f�Ԅ������⽻��ֵ���ͻ؛_����{�C�� ����I�I���������30W��ϵ�y���Ԅӽo����ʾ�Ƿ�߀��Ҫ�^�m�Y�D��

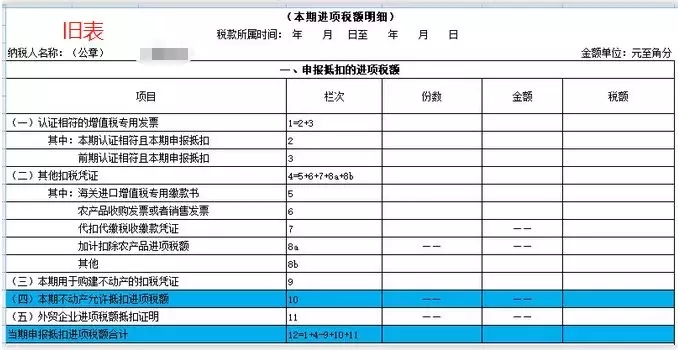

ֱ�Ӱ���Ʊ��Ӌ����ɵֿ��M헶������8b�ڴΣ�ͬ�r�����10�ڣ��������ڵֿ۵��ÿ��\ݔ���տ۶��{�C��ȥ��

��ʲô߀Ҫ���8b����ֱ�ӹ���10�ھ����ˆ��Ҫ�����·��и���������ֱ����ؔ�����ᆖ��

ԭ����ֵ���{�����������Y�ϣ��ģ�����ʽ�����У�����“������Ӌ�֜p��r”���P�ڴΡ�

�@�������M��l���ļ{���˽yӋӛ����ڼ�Ӌ�֜p�ı����M��ʲô�l���أ������@�������ˣ�

߀�и������}Ոϵɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)