����(x��)���� �� ���ݽ�(j��ng)�I(y��ng) �� ���ّ�(y��ng)��

��(sh��)�r(sh��)���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ(c��i)

1.��2019��4��1����2021��12��31�գ����S���a(ch��n)�������Է���(w��)�I(y��)�{���˰��ծ�(d��ng)�ڿɵֿ��M(j��n)�(xi��ng)���~��Ӌ(j��)10%���֜p��(y��ng)�{���~��Ӌ(j��)�㹫ʽ���£�

��(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~=����ĩ��Ӌ(j��)�֜p�~���~+��(d��ng)��Ӌ(j��)���Ӌ(j��)�֜p�~-��(d��ng)���{(di��o)�p��Ӌ(j��)�֜p�~

��(d��ng)��Ӌ(j��)���Ӌ(j��)�֜p�~=��(d��ng)�ڿɵֿ��M(j��n)�(xi��ng)���~×10%

3.�{���˳���؛��ڄ�(w��)���l(f��)���羳��(y��ng)���О鲻�m�ü�Ӌ(j��)�֜p���ߣ��䌦(du��)��(y��ng)���M(j��n)�(xi��ng)���~����Ӌ(j��)���Ӌ(j��)�֜p�~��

����Ӌ(j��)���Ӌ(j��)�֜p�~���M(j��n)�(xi��ng)���~����(d��ng)�ڟo(w��)�����ֵ�ȫ���M(j��n)�(xi��ng)���~×��(d��ng)�ڳ���؛��ڄ�(w��)�Ͱl(f��)���羳��(y��ng)���О���N���~÷��(d��ng)��ȫ���N���~

��1���֜pǰ�đ�(y��ng)�{���~������ģ���(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~ȫ���Y(ji��)�D(zhu��n)���ڵ֜p��

��3���֜pǰ�đ�(y��ng)�{���~�����㣬��С�ڻ���ڮ�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~�ģ��Ԯ�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~�֜p��(y��ng)�{���~���㡣δ�֜p��Į�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~���Y(ji��)�D(zhu��n)�����^�m(x��)�֜p��

1.��Ӌ(j��)�֜p�~ֻ���Ե֜pһ��Ӌ(j��)�������µđ�(y��ng)�{���~��

�����(b��o)�����

�{���˰l(f��)����Ӌ(j��)�֜p�ģ���(y��ng)�����(b��o)����ֵ���{�����(b��o)�������Y�ϣ��ģ��������~�֜p��r����——“��Ӌ(j��)�֜p��r”�����(b��o)ϵ�y(t��ng)�ܸ���(j��)��Ӌ(j��)�֜p��r���֜pǰ�đ�(y��ng)�{���~�Ԅ�(d��ng)Ӌ(j��)��֜p��đ�(y��ng)�{���~��

��(du��)���m�ü�Ӌ(j��)�֜p���ߵļ{���ˣ�����(d��ng)���пɏđ�(y��ng)�{���~�е֜p�ļ�Ӌ(j��)�֜p�~���Ե֜p��đ�(y��ng)�{���~�M(j��n)�����(b��o)�����w��ʽ���£�

������19��“���������(xi��ng)Ŀ”��“����(sh��)”����11��“�N�(xi��ng)���~”“���������(xi��ng)Ŀ”��“����(sh��)”-��18��“��(sh��)�H�ֿ۶��~”“���������(xi��ng)Ŀ”��“����(sh��)”-“��(sh��)�H�֜p�~”��

���a(ch��n)�������Է���(w��)�I(y��)��ֵ���{����ȡ���Y�a(ch��n)����܄ڄ�(w��)�r(sh��)����(y��ng)���ա���ֵ�����P(gu��n)�I(y��)��(w��)�M(j��n)�Е�(hu��)Ӌ(j��)̎������(sh��)�H�U�{��ֵ���r(sh��)������(sh��)�H�{�����~�Jӛ“�y�д��”��Ŀ������Ӌ(j��)�֜p�Ľ��~�Jӛ“��������”��Ŀ��

2.�֜pǰ�đ�(y��ng)�{���~�����㣬�Ҵ��ڮ�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~�ģ���(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~ȫ�~�ĵ֜pǰ�đ�(y��ng)�{���~�е֜p��

3.�֜pǰ�đ�(y��ng)�{���~�����㣬��С�ڻ���ڮ�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~�ģ��Ԯ�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~�֜p��(y��ng)�{���~���㡣δ�֜p��Į�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~���Y(ji��)�D(zhu��n)�����^�m(x��)�֜p��

��δ�֜p��Į�(d��ng)�ڿɵ֜p��Ӌ(j��)�֜p�~�������~��(w��)̎�������h���o���~��

�����ۂ���(l��i)���ׂ�(g��)���ӣ�↓↓↓

�����°����زā�(l��i)�ԏV�|����(w��)�Y�ϣ�

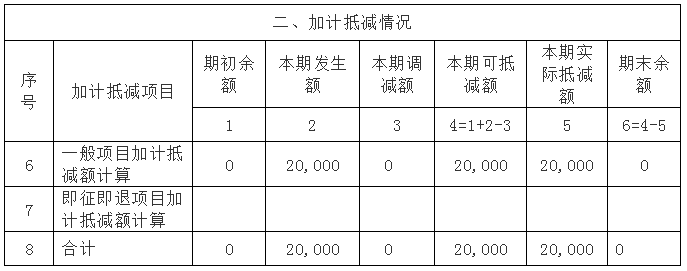

�֜pǰ�đ�(y��ng)�{���~=500,000-200,000=300,000Ԫ

��Ӌ(j��)�֜p���ڿɵ֜p�~=0+20,000-0=20,000Ԫ <�֜pǰ�đ�(y��ng)�{���~300,000Ԫ,��ˣ���Ӌ(j��)�֜p���ڌ�(sh��)�H�֜p�~=20,000Ԫ

���~��(w��)̎����

�J���y�� 280,000

�����(b��o)�����

��6��“һ���(xi��ng)Ŀ��Ӌ(j��)�֜p�~Ӌ(j��)��”��2��“���ڰl(f��)���~”��(y��ng)�20,000Ԫ����4��“���ڿɵ֜p�~”��(y��ng)�20,000Ԫ����5��“���ڌ�(sh��)�H�֜p�~”��(y��ng)�20,000Ԫ,��ĩ���~��0��

“һ���(xi��ng)Ŀ”“����(sh��)”��11��“�N�(xi��ng)���~”��(y��ng)�500,000Ԫ����12��“�M(j��n)�(xi��ng)���~”��(y��ng)�200,000Ԫ����17��“��(y��ng)�ֿ۶��~��Ӌ(j��)”�͵�18��“��(sh��)�H�ֿ۶��~”����(y��ng)�200,000Ԫ���֜p���ڌ�(sh��)�H�֜p�~20,000Ԫ��19��“��(y��ng)�{���~”��(y��ng)�280,000Ԫ��

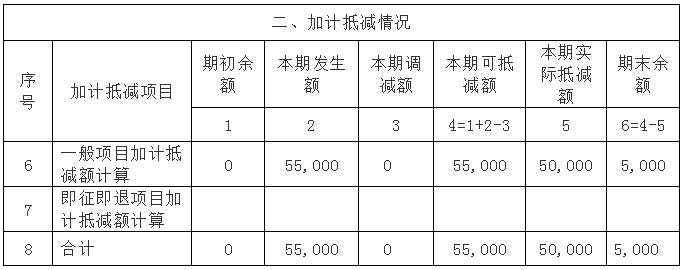

�֜pǰ�đ�(y��ng)�{���~=600��000-550��000=50,000Ԫ

��Ӌ(j��)�֜p���ڿɵ֜p�~=0+55,000-0=55,000Ԫ>�֜pǰ�đ�(y��ng)�{���~50,000Ԫ

��(y��ng)�{���~=�N�(xi��ng)���~-�M(j��n)�(xi��ng)���~-��Ӌ(j��)�֜p���ڌ�(sh��)�H�֜p�~=600,000-550,000-50,000=0Ԫ

���~��(w��)̎����

�J���������� 50,000

�����(b��o)�����

��6��“һ���(xi��ng)Ŀ��Ӌ(j��)�֜p�~Ӌ(j��)��”��2��“���ڰl(f��)���~”��(y��ng)�55,000Ԫ����4��“���ڿɵ֜p�~”��(y��ng)�55,000Ԫ����5��“���ڌ�(sh��)�H�֜p�~”��(y��ng)�50,000Ԫ����6��“��ĩ���~”��(y��ng)�5,000Ԫ��

“һ���(xi��ng)Ŀ”“����(sh��)”��11��“�N�(xi��ng)���~”��(y��ng)�600,000Ԫ����12��“�M(j��n)�(xi��ng)���~”��(y��ng)�550,000Ԫ����17��“��(y��ng)�ֿ۶��~��Ӌ(j��)”�͵�18��“��(sh��)�H�ֿ۶��~”����(y��ng)�550,000Ԫ���֜p���ڌ�(sh��)�H�֜p�~50,000Ԫ��19��“��(y��ng)�{���~”��(y��ng)�0Ԫ��

��Ӌ(j��)�֜p���ڰl(f��)���~=��(d��ng)�ڿɵֿ��M(j��n)�(xi��ng)���~×10%=100×10%=10�f(w��n)Ԫ

��Ӌ(j��)�֜p�~���ڿɵ֜p�~=����ĩ��Ӌ(j��)�֜p�~���~����(d��ng)��Ӌ(j��)���Ӌ(j��)�֜p�~����(d��ng)���{(di��o)�p��Ӌ(j��)�֜p�~=5+10-2=13�f(w��n)Ԫ

��Ӌ(j��)�֜p���ڿɵ֜p�~13�f(w��n)Ԫ<�֜pǰ�đ�(y��ng)�{���~40�f(w��n)Ԫ

��(y��ng)�{���~=�֜pǰ�đ�(y��ng)�{���~-���ڌ�(sh��)�H�֜p�~=40-13=27�f(w��n)Ԫ

�裺��(y��ng)�����M(f��i)——δ����ֵ�� 40�f(w��n)Ԫ

�������� 13�f(w��n)Ԫ

1.���(b��o)����ֵ���{�����(b��o)�������Y�ϣ��������������M(j��n)�(xi��ng)���~����(x��)����

2.�����ֵ���{�����(b��o)�������Y�ϣ��ģ��������~�֜p��r������

3.�����ֵ���{�����(b��o)����һ��{�����m�ã�����

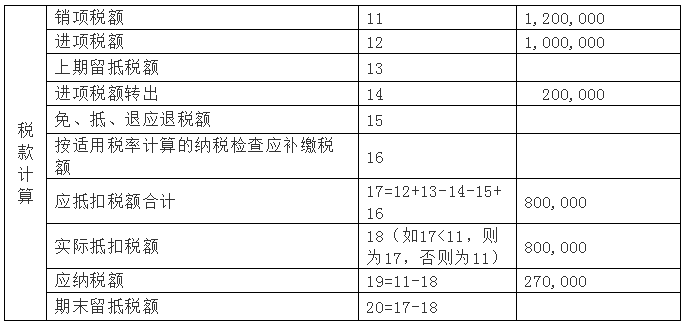

<p style="min-height: 1em; max-width: 100%;" sans-serif;="" yahei",="" "microsoft="" gb",="" sans="" "hiragino="" sc",="" "pingfang="" arial,="" neue",="" helvetica="" ui",="" yahei="" 2em;"="" 0em;="" left;="" 0.544px;="" 17px;="">“һ���(xi��ng)Ŀ”“����(sh��)”��11��“�N�(xi��ng)���~”��(y��ng)�1,200,000Ԫ����12��“�M(j��n)�(xi��ng)���~”��(y��ng)�1,000,000Ԫ����14��“�M(j��n)�(xi��ng)���~�D(zhu��n)��”�200,000Ԫ����17��“��(y��ng)�ֿ۶��~��Ӌ(j��)”�͵�18��“��(sh��)�H�ֿ۶��~”����(y��ng)�800,000Ԫ���֜p���ڌ�(sh��)�H�֜p�~130,000Ԫ��19��“��(y��ng)�{���~”��(y��ng)�270,000Ԫ��

ɽ�|һ������(j��)�������ڙ�(qu��n)���Ǽ�(j��)������,�ڙ�(qu��n)�͑�����(w��)���ģ��N�۷���(w��)����(j��)�����ѺÕ�(hu��)Ӌ(j��)ؔ(c��i)��(w��)ܛ������(j��)�����ѕ���ͨT+cloud��

��(j��)�������������M(j��n)�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�(hu��)Ӌ(j��)������T+��(�����N�۷���(w��)�Ԓ��0531-82825553)