����(x��)���� �� ���ݽ�(j��ng)�I(y��ng) �� ���ّ�(y��ng)��

��(sh��)�r(sh��)���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ(c��i)

��I(y��)�ճ���(j��ng)�I(y��ng)�У����ܕ�(hu��)�漰����ֵ���l(f��)Ʊ���_(k��i)�ߡ����f�����������������������ԭ���ܕ�(hu��)���F(xi��n)���|(zh��)�l(f��)Ʊ�Gʧ����r���l(f��)Ʊ�Gʧ��ȴ�ʩ�����F(xi��n)�@Щ��r����(hu��)Ӌ(j��)Ҳ��һЩ�������������a(b��)�ȣ����ǣ���̎����ʽʹ�ò���(d��ng)��Ҳ��(hu��)����(l��i)һЩ����(w��)�L(f��ng)�U(xi��n)Ŷ��

���Č�����?gu��)��?l��i)�l(f��)Ʊ�L(f��ng)�U(xi��n)��һЩ���ӣ��İl(f��)Ʊ�Gʧ��l(f��)�L(f��ng)�U(xi��n)̎�������f(shu��)�𣬲��ṩ���_�Ľ�Q��ʩ���������P(gu��n)�����l�����F(xi��n)��**���ʰl(f��)Ʊ��С��Ҳ����(l��i)�ˌ�(zhu��n)�I(y��)�Ľ���~

����һ.��(d��ng)�Gʧ�l(f��)Ʊ���N(xi��o)�۷����U�l(f��)Ʊ�����_(k��i)�l(f��)Ʊ��

���L(f��ng)�U(xi��n)�������`Ҏ(gu��)���U�l(f��)Ʊ��

�l(f��)Ʊ���U�ėl����

����(gu��)�Ҷ���(w��)�����P(gu��n)����ӆ��ֵ����(zhu��n)�ðl(f��)Ʊʹ��Ҏ(gu��)�����a(b��)��֪ͨ������(gu��)���l(f��)[2007]18̖(h��o)���ڶ�ʮ�l ͬ�r(sh��)�����������εģ��鱾Ҏ(gu��)�����Q���U�l����

��һ���յ��˻صİl(f��)Ʊ(li��n)���ֿ�(li��n)�r(sh��)�gδ���^(gu��)�N(xi��o)�۷��_(k��i)Ʊ��(d��ng)�£�

�������N(xi��o)�۷�δ��������δӛ�~��

������ُ(g��u)�I(m��i)��δ�J(r��n)�C�����J(r��n)�C�Y(ji��)����“�{�����R(sh��)�e̖(h��o)�J(r��n)�C����”��“��(zhu��n)�ðl(f��)Ʊ���a��̖(h��o)�a�J(r��n)�C����”��

�l(f��)Ʊ�Gʧ����ζ���o(w��)�����R�l(f��)Ʊ(li��n)�Σ��N(xi��o)�۷��o(w��)��ֱ�����U�l(f��)Ʊ��

�����_(k��i)Ʊ���Ƿ��ѽ�(j��ng)��(b��o)����ُ(g��u)�I(m��i)���Ƿ��ѽ�(j��ng)���x�ֿۣ��N�N���ض���(hu��)��(d��o)�°l(f��)Ʊ���U����̎���韩���L(f��ng)�U(xi��n)ͽ����

����ֱ�����U�l(f��)Ʊ���_(k��i)������ȡ��

������.���Gʧ�l(f��)Ʊ���o(w��)�����U���_(k��i)�t�֛_�غ��������_(k��i)�߰l(f��)Ʊ��

���L(f��ng)�U(xi��n)�������`���_(k��i)�t�ְl(f��)Ʊ��

�t�ְl(f��)Ʊ������ض���r�����_(k��i)�ߣ��Ǿ����l(f��)���N(xi��o)؛�˻ء��_(k��i)Ʊ���`����(y��ng)������(w��)��ֹ�����ε������ϰl(f��)Ʊ���U�l�����������N(xi��o)؛�����˻ؼ��l(f��)���N(xi��o)������

��Σ���(du��)���N(xi��o)�۷���Ո(q��ng)�_(k��i)�t�ֵ���r��������N(xi��o)�۷��_(k��i)�ߌ�(zhu��n)�ðl(f��)Ʊ��δ����ُ(g��u)�I(m��i)��������ُ(g��u)�I(m��i)��δ�������(b��o)�ֿ۲����l(f��)Ʊ(li��n)���ֿ�(li��n)�˻ء�

�o(w��)�����R�l(f��)Ʊ(li��n)�Σ��N(xi��o)�۷�Ҳ��������Ո(q��ng)�_(k��i)�t�ְl(f��)Ʊ��

���ԣ��l(f��)Ʊ�Gʧ���o(w��)�����R�l(f��)Ʊ(li��n)�Σ�������ֱ���_(k��i)�t�ְl(f��)Ʊ�_�N(xi��o)�����_(k��i)���{(l��n)�ְl(f��)Ʊ��

�����A���͇�(gu��)�l(f��)Ʊ�����k����(sh��)ʩ��(x��)�t(2019��3��2��������)���ڶ�ʮ�ߗlҎ(gu��)����

�_(k��i)�߰l(f��)Ʊ����l(f��)���N(xi��o)؛�˻����_(k��i)�t�ְl(f��)Ʊ�ģ�����ջ�ԭ�l(f��)Ʊ��ע��“���U”�֘ӻ�ȡ�Ì�(du��)����Ч�C����

�_(k��i)�߰l(f��)Ʊ����l(f��)���N(xi��o)�����ģ�������ջ�ԭ�l(f��)Ʊ��ע��“���U”�֘Ӻ������_(k��i)���N(xi��o)�۰l(f��)Ʊ��ȡ�Ì�(du��)����Ч�C�����_(k��i)�t�ְl(f��)Ʊ��

����(gu��)�Ҷ���(w��)�����P(gu��n)��СҎ(gu��)ģ�{����������ֵ���������P(gu��n)���܆�(w��n)�}�Ĺ��桷ؔ(c��i)��[2019]4̖(h��o)����:�ˡ�СҎ(gu��)ģ�{�������N(xi��o)���~δ���^(gu��)10�f(w��n)Ԫ�ģ���(d��ng)�����_(k��i)����ֵ����(zhu��n)�ðl(f��)Ʊ�ѽ�(j��ng)�U�{�Ķ������ֵ����(zhu��n)�ðl(f��)Ʊȫ��(li��n)���ػ��߰�Ҏ(gu��)���_(k��i)�t��(zhu��n)�ðl(f��)Ʊ�������������ܶ���(w��)�C(j��)�P(gu��n)��Ո(q��ng)��߀��

������.���������(b��o)�l(f��)Ʊ�Gʧ������(j��)��ͬ�l(f��)Ʊ�N�(l��i)���Gʧ��ͬ(li��n)�Σ�����(j��)��(sh��)�H��r���ղ�ͬ�IJ���������(l��i)��Ȱl(f��)Ʊ��

���w�ķ�����Ո(q��ng)�^�m(x��)���¿���������

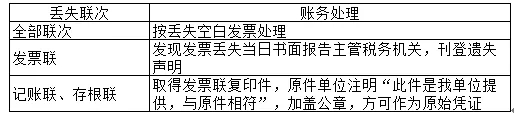

��Ҋ(ji��n)��3�N�l(f��)Ʊ�Gʧ̎��Ҏ(gu��)��

�����A���͇�(gu��)�l(f��)Ʊ�����k����(sh��)ʩ��(x��)�t(2019��3��2��������)������ʮһ�lҎ(gu��)����ʹ�ðl(f��)Ʊ�Ć�λ�͂�(g��)�ˑ�(y��ng)��(d��ng)���Ʊ��ܰl(f��)Ʊ���l(f��)���l(f��)Ʊ�Gʧ���Εr(sh��)����(y��ng)��(d��ng)���l(f��)�F(xi��n)�Gʧ��(d��ng)����(sh��)���(b��o)�涐��(w��)�C(j��)�P(gu��n)�����Lj�(b��o)�����U��

���l(f��)Ʊ�zʧ�������ؽy(t��ng)һ�ڡ��Ї�(gu��)����(w��)��(b��o)�����ǣ�������������(b��o)����

���_(k��i)��ֵ����ͨ�l(f��)Ʊ�Gʧ>

���N(xi��o)�۷��Gʧ�l(f��)Ʊ(li��n)�������_(k��i)�߰l(f��)Ʊ����(du��)�����~���°l(f��)Ʊ��ע���Б�(y��ng)ע�����Gʧ�l(f��)Ʊ�͑����Q���l(f��)Ʊ���a��̖(h��o)�a��

������ֵ���l(f��)Ʊ����ϵ�y(t��ng)�܉�@ȡ�ɿ��İl(f��)Ʊ��Ϣ���_(k��i)Ʊ��λ����Ʊ��λ�Ƿ���Ҫ���Gʧ��ֵ����(zhu��n)�ðl(f��)Ʊ�ш�(b��o)���C���Ρ��ļ���������ԃ���ܶ���(w��)�C(j��)�P(gu��n)��

�l(f��)Ʊ(li��n)��ӛ�~(li��n)�Gʧ�����_(k��i)�߰l(f��)Ʊ�Ķ���(w��)�C(j��)�P(gu��n)��Ո(q��ng)���ߕ�(sh��)���C������Ҫ���_(k��i)�߰l(f��)Ʊ�Ķ���(w��)�C(j��)�P(gu��n)�ṩ�Gʧ�l(f��)Ʊ�Ĵ��(li��n)��(f��)ӡ������(j��ng)���ܶ���(w��)�C(j��)�P(gu��n)���˺�����Ϸ��{�C���~�{�C��

̎�P��(bi��o)��(zh��n)�Ʌ����������ж���(w��)����̎�P��������(zh��n)����

�����ڕr(sh��)���£��S����ֵ���l(f��)Ʊ����ϵ�y(t��ng)ȫ��(gu��)(li��n)�W(w��ng)�ܿء���Ӱl(f��)Ʊ���ռ����l(f��)Ʊ�Gʧ�L(f��ng)�U(xi��n)��(hu��)Խ��(l��i)Խ�͡��l(f��)Ʊ��Ϣ�ļ��r(sh��)��ݔ�����㼈�|(zh��)�l(f��)Ʊ�Gʧ����I(y��)�İl(f��)Ʊ����ϵ�y(t��ng)Ҳ��(hu��)�аl(f��)Ʊӛ䛣�������(hu��)Ӱ���I(y��)�İl(f��)Ʊ��(b��o)�����ֿۡ�

��ʹ�l(f��)Ʊ��ijһ(li��n)�Gʧ��Ҳ����ͨ�^(gu��)һϵ�����m(x��)��ȣ���������(li��n)�δ������~�{�C��Ҳ�����`��(hu��)Ӌ(j��)���~��

���S������(w��)����ϵ�y(t��ng)���l(f��)Ʊϵ�y(t��ng)Խ��(l��i)Խ��(qi��ng)��Ҳ��(hu��)��(ji��n)����I(y��)�İl(f��)Ʊ�Gʧ�����m(x��)̎������(hu��)Ӌ(j��)����Ҳ��(hu��)Խ��(l��i)Խ������

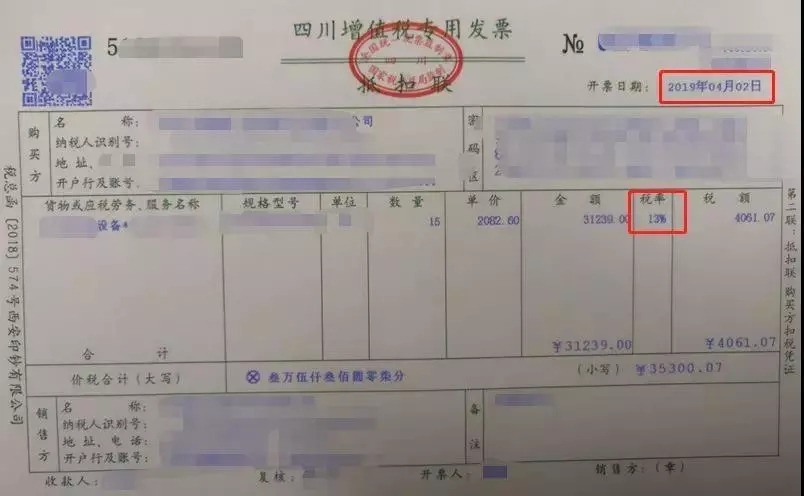

��������r�£��҂��_(k��i)�ߵ���ֵ���l(f��)Ʊ���ʙڴΣ������@ʾ���ʺ������ʡ�

����13%��5%���@ʾ�ⶐ����������

��������С��Ҫ�f(shu��)�ľ��Ƕ��ʙ�����̖(h��o)*�ģ�����߀�ǂ�(g��)��(sh��)��ͬ��*���@�N�l(f��)Ʊ�����Ҋ(ji��n)���ˣ���ǧ�f(w��n)��Ҫ�@Ӡ��

���D����(sh��)�H�ϣ��@������ИI(y��)��ֵ�������ͨ�l(f��)Ʊ��һ�N�����_(k��i)Ʊ��ʽ��

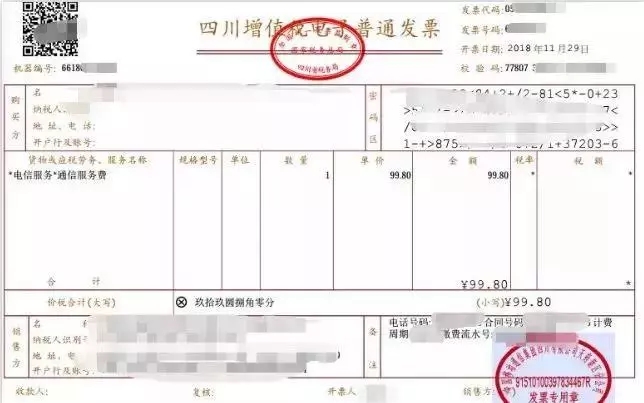

�ܺ�(ji��n)�ε����ӱ������ֵ�Ԓ�M(f��i)�_(k��i)Ʊ���e�˛](m��i)���o��^(q��)����Щ��6%����Щ��9%��Ҳ�͛](m��i)���o��r(ji��)�����x���_(k��i)�߰l(f��)Ʊ��

�@�N*̖(h��o)���\(y��n)�I(y��ng)����Ӱl(f��)Ʊ���χ�(gu��)���������P(gu��n)�I(y��)��(w��)�����g(sh��)Ҏ(gu��)��������ͨ�^(gu��)��(gu��)�Ҷ���(w��)��ȫ��(gu��)��ֵ���l(f��)Ʊ���(y��n)ƽ�_(t��i)�M(j��n)�в��(y��n)������Ҏ(gu��)����ֵ����ͨ�l(f��)Ʊ�����ʞ�“*”�����ڇ�(gu��)�Ҷ���(w��)�����S�\(y��n)�I(y��ng)����Ӱl(f��)Ʊ�����r(ji��)�����x�������ⶐ�I(y��)��(w��)����Ӱ���Ʊ������ʹ�á�

�@Щ����\(y��n)�I(y��ng)����I(y��)�Ǖ�(hu��)������K��(sh��)�HӋ(j��)�M(f��i)������Y(ji��)��(g��u)��(l��i)����(y��ng)���ղ�ͬ�������(b��o)�U�{��ֵ���ģ�������Ҳ�e��(d��n)�Ąe���ٽ�����

߀������ܕ�(hu��)��(w��n)���@��(g��)Ҏ(gu��)���о��w�����ļ�֧�ֆ�@��(g��)߀��](m��i)�У�ֻ�Dz��ֶ���(w��)��12366�������ἰ�����Ǿ�Ŀǰ�\(y��n)�Ё�(l��i)������(y��ng)ԓ��Ĭ�S�J(r��n)�ɵģ���ȻҲ�](m��i)����(sh��)ʩ��

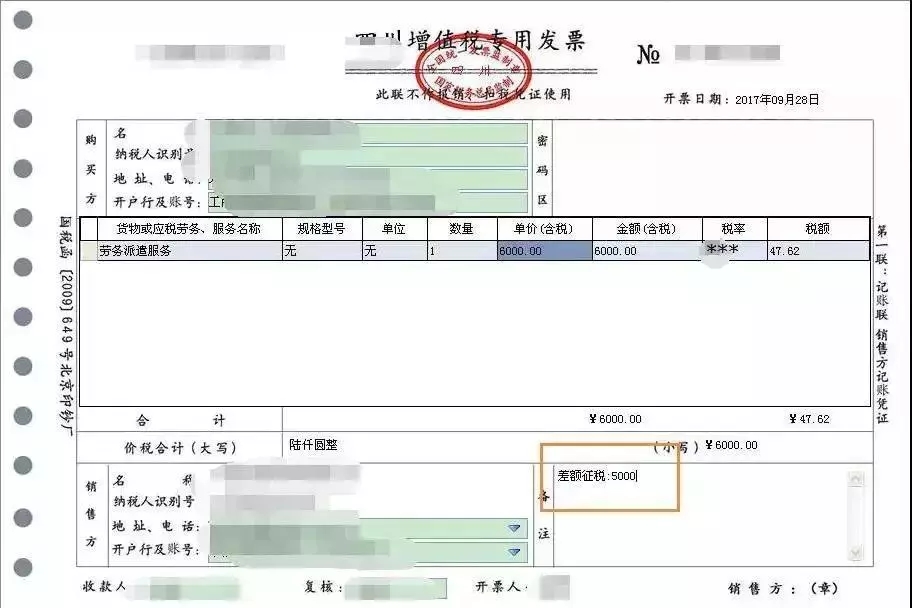

һ�����~�����_(k��i)Ʊ

���~���Д�(sh��)����ע���@ʾ�����~������������ڄ�(w��)��Dz��˾�m�ò��~Ӌ(j��)�����x�ò��~�����_(k��i)Ʊ�ģ����ʙڕ�(hu��)�@ʾ***�����~���Д�(sh��)�֣���?y��n)���~�����_(k��i)Ʊ�����~�Ͷ��ʛ](m��i)�б����P(gu��n)ϵ��������***��ʾ��

��ע���@ʾ�N(xi��o)�ۻ���ⲻ��(d��ng)�a(ch��n)�{���˵����Q���{�����R(sh��)�e̖(h��o)�����߽M���C(j��)��(g��u)���a��������(d��ng)�a(ch��n)��Ԕ��(x��)��ַ�����ڂ�(g��)�˳���ס������5%�������ʜp��1.5%Ӌ(j��)�㑪(y��ng)�{���~���Ρ�

���Շ�(gu��)�Ҷ���(w��)���ֹ���2016��16̖(h��o)��Ҏ(gu��)����������(g��)�˳���ס��������5%�������ʜp��1.5%Ӌ(j��)�㑪(y��ng)�{���~����(d��ng)�a(ch��n)���ڵ����ܵض��C(j��)�P(gu��n)���(b��o)�{�����F(xi��n)�ڶ��Ƕ���(w��)�֡���

���~��Ҳ�@ʾ��***������(du��)���m���ⶐ���ߡ�

�_��(sh��)������Ŀǰ�_��(sh��)����ϵ�y(t��ng)�x���ⶐ�_(k��i)Ʊ��Ʊ���@ʾ���ʙ�***����r�����綐��(w��)ϵ�y(t��ng)���_(k��i)���ⶐ�l(f��)Ʊ��

����ؔ(c��i)��2016 36̖(h��o)�ĸ���3Ҏ(gu��)�����{�����ṩ���g(sh��)�D(zhu��n)�����g(sh��)�_(k��i)�l(f��)���c֮���P(gu��n)�ļ��g(sh��)��ԃ�����g(sh��)����(w��)������ֵ�����ⶐ�](m��i)�І�(w��n)�}�������_(k��i)Ʊ�s��覴á�

ɽ�|һ������(j��)�������ڙ�(qu��n)���Ǽ�(j��)������,�ڙ�(qu��n)�͑�����(w��)���ģ��N(xi��o)�۷���(w��)����(j��)�����ѺÕ�(hu��)Ӌ(j��)ؔ(c��i)��(w��)ܛ������(j��)�����ѕ���ͨT+cloud��

��(j��)�������������M(j��n)�N(xi��o)��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�(hu��)Ӌ(j��)������T+��(�����N(xi��o)�۷���(w��)�Ԓ��0531-82825553)