����(x��)���� �� ���ݽ�(j��ng)�I(y��ng) �� ���ّ�(y��ng)��

��(sh��)�r(sh��)���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ(c��i)

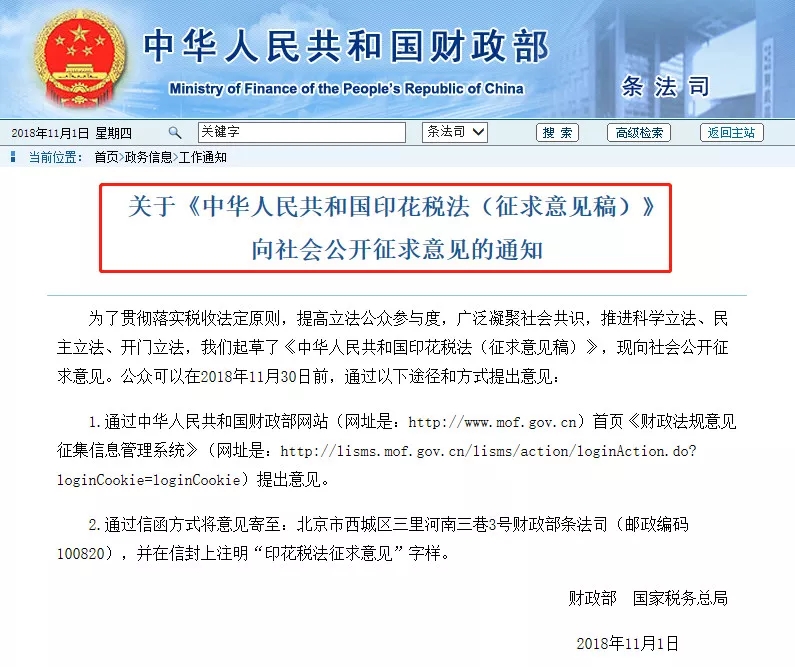

����֪ͨ���@��(g��)�ИI(y��)����ӡ�����ˣ��R���^(gu��)��(l��i)�W(xu��)��(x��)�¡�

��������

ؔ(c��i)���� ����(w��)����

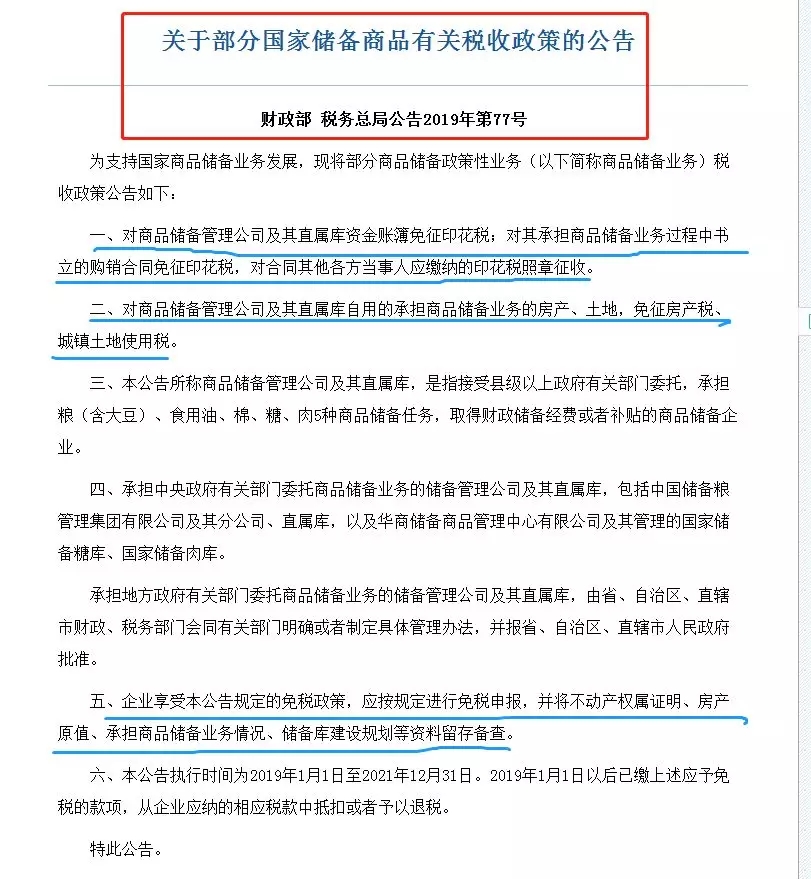

�P(gu��n)�ڲ��և�(gu��)�҃�(ch��)����Ʒ���P(gu��n)�������ߵĹ���

ؔ(c��i)���� ����(w��)���ֹ���2019���77̖(h��o)

��֧�և�(gu��)����Ʒ��(ch��)��I(y��)��(w��)�l(f��)չ���F(xi��n)��������Ʒ��(ch��)�������ԘI(y��)��(w��)�����º�(ji��n)�Q(ch��ng)��Ʒ��(ch��)��I(y��)��(w��)���������߹������£�

һ����(du��)��Ʒ��(ch��)�������˾����ֱ�َ�(k��)�Y���~������ӡ��������(du��)��Г�(d��n)��Ʒ��(ch��)��I(y��)��(w��)�^(gu��)���Е�(sh��)����ُ(g��u)�N(xi��o)��ͬ����ӡ��������(du��)��ͬ������

������(du��)��Ʒ��(ch��)�������˾����ֱ�َ�(k��)���õijГ�(d��n)��Ʒ��(ch��)��I(y��)��(w��)�ķ��a(ch��n)�����أ��������a(ch��n)�������(zh��n)����ʹ�ö���

�������������Q(ch��ng)��Ʒ��(ch��)�������˾����ֱ�َ�(k��)����ָ���ܿh��(j��)�����������P(gu��n)���T(m��n)ί�У��Г�(d��n)�Z��������ʳ���͡��ޡ��ǡ���5�N��Ʒ��(ch��)���΄�(w��)��ȡ��ؔ(c��i)����(ch��)�佛(j��ng)�M(f��i)�����a(b��)�N����Ʒ��(ch��)����I(y��)��

�ġ��Г�(d��n)�����������P(gu��n)���T(m��n)ί����Ʒ��(ch��)��I(y��)��(w��)�ă�(ch��)�������˾����ֱ�َ�(k��)�������Ї�(gu��)��(ch��)��Z�������F(tu��n)����˾����ֹ�˾��ֱ�َ�(k��)���Լ��A�̃�(ch��)����Ʒ������������˾��������ć�(gu��)�҃�(ch��)���ǎ�(k��)����(gu��)�҃�(ch��)�����(k��)��

�Г�(d��n)�ط��������P(gu��n)���T(m��n)ί����Ʒ��(ch��)��I(y��)��(w��)�ă�(ch��)�������˾����ֱ�َ�(k��)����ʡ�����΅^(q��)��ֱݠ��ؔ(c��i)��������(w��)���T(m��n)��(hu��)ͬ���P(gu��n)���T(m��n)���_�����ƶ����w�����k��������(b��o)ʡ�����΅^(q��)��ֱݠ��������������(zh��n)��

�塢��I(y��)���ܱ�����Ҏ(gu��)�����ⶐ���ߣ���(y��ng)��Ҏ(gu��)���M(j��n)���ⶐ���(b��o)����������(d��ng)�a(ch��n)��(qu��n)���C�������a(ch��n)ԭֵ���Г�(d��n)��Ʒ��(ch��)��I(y��)��(w��)��r����(ch��)���(k��)���O(sh��)Ҏ(gu��)�����Y������?zh��n)��?/span>

�����������(zh��)�Еr(sh��)�g��2019��1��1����2021��12��31�ա�2019��1��1���Ժ����U������(y��ng)���ⶐ�Ŀ��(xi��ng)������I(y��)��(y��ng)�{������(y��ng)�����еֿۻ��������˶���

�ش˹��档

2019���ԁ�(l��i)��ؔ(c��i)������������߲��࣬һ����һ�Ξ���I(y��)����(l��i)���úͰl(f��)չ�����������߽������҂������ߌ�(sh��)�к�������o“����ͨ�Õ�(hu��)Ӌ(j��)”--������ؔ(c��i)��(w��)ܛ�����o�Nؔ(c��i)�����ߣ��`��ƥ��ؔ(c��i)��(w��)�������磬��ֵ�������{(di��o)���o(w��)��ؔ(c��i)��(w��)���Լ�һ��(g��)һ��(g��)�ģ��Õ�(hu��)Ӌ(j��)�����m�����ߣ�ܛ���Ԅ�(d��ng)�{(di��o)�����ʣ�

�c(di��n)���w�(y��n)������ؔ(c��i)��(w��)��http://h.chanjet.com/?a=yh&c=shqhwz

���⣬�Õ�(hu��)Ӌ(j��)�l(f��)Ʊ�����(xi��ng)Ŀ��Ӌ(j��)������ϵ�y(t��ng)�ṩĬ�J(r��n)ֵ������(zh��n)�_���Ԅ�(d��ng)�(xi��)��ֵ�����(b��o)�����o(w��)���(hu��)Ӌ(j��)������Ӌ(j��)�㡣

02

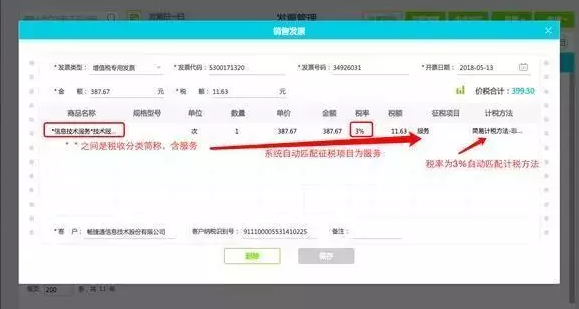

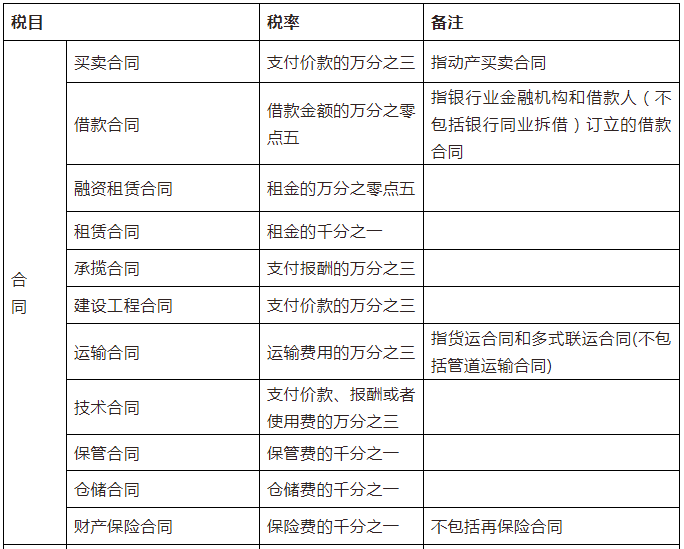

6�N��r����ӡ����ͬ�r(sh��)Ҏ(gu��)�������N�ⶐ������

��ʮһ�l �������Σ��������ߜp��ӡ������

һ�Ǟ�����؏�(f��)��������(du��)��(y��ng)���{�C�ĸ������߳����ⶐ��

���Ǟ�֧���r(n��ng)�I(y��)�l(f��)չ����(du��)�r(n��ng)���r(n��ng)��(zhu��n)�I(y��)�����硢�r(n��ng)�弯�w��(j��ng)��(j��)�M��������ί�T��(hu��)ُ(g��u)�I(m��i)�r(n��ng)�I(y��)���a(ch��n)�Y�ϻ����N(xi��o)���Ԯa(ch��n)�r(n��ng)�a(ch��n)Ʒӆ�����I(m��i)�u(m��i)��ͬ���r(n��ng)�I(y��)���U(xi��n)��ͬ�ⶐ��

���Ǟ�֧���ض����w���Y����(du��)�o(w��)Ϣ�����NϢ����ͬ����(gu��)�H���ڽM�����҇�(gu��)�ṩ��(y��u)���J��ӆ���Ľ���ͬ�����ڙC(j��)��(g��u)�cС������I(y��)ӆ���Ľ���ͬ�ⶐ��

���Ǟ�֧�ֹ����I(y��)�l(f��)չ����(du��)ؔ(c��i)�a(ch��n)���Й�(qu��n)�ˌ�ؔ(c��i)�a(ch��n)ٛ(z��ng)�c�������W(xu��)У�����(hu��)�����C(j��)��(g��u)ӆ���Įa(ch��n)��(qu��n)�D(zhu��n)�ƕ�(sh��)��(j��)�ⶐ��

���Ǟ�֧�և�(gu��)�����O(sh��)����(du��)܊�(du��)���侯���(du��)ӆ�����I(l��ng)�ܵđ�(y��ng)���{�C�ⶐ��

03

ӡ������Ŀ�ʱ�

��������Ҋ(ji��n)�塷����(du��)�ٲ��ֶ�Ŀ�Ķ����m��(d��ng)�{(di��o)���⣬�����S���ˬF(xi��n)�ж���ˮƽ������(j��)��(y��ng)���{�C�����|(zh��)���քe��(sh��)�б������ʻ��߶��~���ʣ�

2.��(y��ng)�{���~=��(y��ng)�{���{�C�ļ���(sh��)×�m�ö��~��(bi��o)��(zh��n)

04

�`�^(q��)һ�����еĺ�ͬ��Ҫ�Nӡ������ӡ�������Зl����(sh��)ʩ��(x��)�t��Ҏ(gu��)����ӡ����ֻ��(du��)��Ŀ���ʱ������e�đ{�C�ͽ�(j��ng)ؔ(c��i)�����_�������������{�C������Ҳ�����f(shu��)��ӡ���������շ����������e�ķ�ʽ���](m��i)�����e�đ{�C���o(w��)���N����������Ƹ��ͬ����Ӌ(j��)��ͬ��ί�д�����ͬ�����H���_�������(xi��ng)����(qu��n)��؟(z��)�εģ��ȡ�

�`�^(q��)���� ��ͬ��ӆ�r(sh��)�o(w��)���_�����~����Ҫ�N������(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)��ӡ�������ɾ��w��(w��n)�}��Ҏ(gu��)��������(gu��)�����֡�1988����25̖(h��o)������Щ��ͬ�ں�ӆ�r(sh��)�o(w��)���_��Ӌ(j��)�����~�����ں�ӆ�r(sh��)�Ȱ����~5Ԫ�N�����Ժ�Y(ji��)��r(sh��)�ٰ���(sh��)�H���~Ӌ(j��)�����a(b��)�Nӡ����

<p style="color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont,; min-height: 1em; max-width: 100%;" 0.544px;="" sans-serif;="" arial,="" yahei",="" "microsoft="" ui",="" yahei="" gb",="" sans="" "hiragino="" sc",="" "pingfang="" neue",="" helvetica="" 17px;="" center;="" 2em;"="">�`�^(q��)�ģ�δ��ӆُ(g��u)�N(xi��o)��ͬ����Ҫ�U�{ӡ��������(gu��)�Ҷ���(w��)���P(gu��n)��ӡ�������ɾ��w��(w��n)�}�Ľ�ጺ�Ҏ(gu��)����֪ͨ������(gu��)���l(f��)[1991]155̖(h��o)���M(j��n)һ�����_����(du��)���I(y��)���̘I(y��)�����Y�����Q(m��o)�Ȳ��T(m��n)ʹ�õ��{(di��o)�܆Σ����������Q(ch��ng)�ĆΡ�������(sh��)�����ȣ����������_�p�������P(gu��n)ϵ����(j��)�Թ�؛�ͽY(ji��)�㣬���к�ͬ���|(zh��)�đ{�C����(y��ng)��Ҏ(gu��)���N����

��Ҋ(ji��n)��ֻҪ���к�ͬ���|(zh��)��ُ(g��u)�N(xi��o)����(l��i)�{�C��Ҫ���m����ȫ�����_���p����Ҫ��(qu��n)�����x��(w��)���͑�(y��ng)��Ҏ(gu��)���N����

������(gu��)�Ҷ���(w��)�����P(gu��n)��؛�\(y��n)�{�C����ӡ�����ׂ�(g��)���w��(w��n)�}��֪ͨ������(gu��)���l(f��)��1990��173̖(h��o)����һ�l�P(gu��n)�ڑ�(y��ng)���{�C�_������؛�\(y��n)�I(y��)��(w��)�У��������_�С����\(y��n)�p���I(y��)��(w��)�P(gu��n)ϵ���\(y��n)ݔ�Γ�(j��)�����ں�ͬ���|(zh��)�đ{�C���b��Ŀǰ���(l��i)؛�\(y��n)�I(y��)��(w��)ʹ�õĆΓ�(j��)������Ҏ(gu��)���y(t��ng)һ������Ӌ(j��)���N�������˱������ܣ��F(xi��n)Ҏ(gu��)�����\(y��n)�M(f��i)�Y(ji��)��{�C������(l��i)؛�\(y��n)�đ�(y��ng)���{�C��

�`�^(q��)�壺��(sh��)���Y����Ҫ�����U�{ӡ����������(j��)����(gu��)�Ҷ���(w��)���P(gu��n)��ӡ�������ɾ��w��(w��n)�}��Ҏ(gu��)��������1988����(gu��)�����ֵ�25̖(h��o)����Ҏ(gu��)��������ӛ�d�Y����~�����������~�r(sh��)���Y��δ���ӵģ����ٰ������~�N����

��ˣ���˾ÿ����Q�Y���~���r(sh��)�����“��(sh��)���Y��”��“�Y�����e”���(xi��ng)�ĺ�Ӌ(j��)���~�����ӣ��t�������~�N��������](m��i)�����ӣ��t����Ҫ�U�{ԓ����Y���~����ӡ������Ҳ���谴5Ԫ���~�N����

�`�^(q��)�����l(f��)�F(xi��n)��(sh��)���Y�����Ӿ�Ҫ�U�{ӡ���� ��(sh��)���Y�����Y�����e��Ӌ(j��)��(sh��)�l(f��)�����ӣ������Ӳ���Ӌ(j��)���N��������I(y��)�ڰl(f��)���Y��׃���������Y����ӯ��e�D(zhu��n)��ע��(c��)�Y���ȵ���r�£���(y��ng)����(d��ng)��(w��)�C(j��)�P(gu��n)�U�{����(y��ng)��ӡ����������I(y��)�H�l(f��)���Y�����e���D(zhu��n)��ע��(c��)�Y���l(f��)���Y��׃���Ͳ���Ҫ�U�{ӡ������߀�аl(f��)���p�Y������YҲ��һ��Ҫ�U�{ӡ������

��������

������ ij��I(y��)��(hu��)Ӌ(j��)��(w��n)��2014�꣬�ҹ�˾�����r(sh��)ע��(c��)�Y����100�f(w��n)Ԫ�������U�{��ӡ������2015��2�¹�˾�p�Y20�f(w��n)Ԫ��2016��1����I(y��)�����Y30�f(w��n)Ԫ��Ҳ�����f(shu��)��˾�F(xi��n)�ڵ�ע��(c��)�Y����110�f(w��n)Ԫ���ҹ�˾��(y��ng)��(d��ng)��10�f(w��n)Ԫ߀��30�f(w��n)Ԫ�U�{ӡ������

����(j��)��ӡ�������Зl��ʩ�м�(x��)�t����[1988]ؔ(c��i)���ֵ�255̖(h��o)���ڰ˗l��Ҏ(gu��)����ӛ�d�Y����~���N�����Ժ�����Y���~�����N���Y���~���ӵģ����Ӳ��֑�(y��ng)��Ҏ(gu��)���N����

��ˣ���ԓ��I(y��)�_���C��(j��)�C��2014���Ѱ�100�f(w��n)Ԫ�U�{�^(gu��)ӡ��������ô2016�����Y�r(sh��)ֻ�谴10�f(w��n)Ԫ�U�{ӡ������

�`�^(q��)�ߣ���I(y��)ע��(c��)�Y��δ�J(r��n)�UҪ�Uӡ��������(j��)��ӡ�������Зl��������(gu��)��(w��)Ժ���11̖(h��o)���͡���(gu��)�Ҷ���(w��)�����P(gu��n)���Y���~��ӡ������(w��n)�}��֪ͨ������(gu��)���l(f��)[1994]025̖(h��o)����Ҏ(gu��)������(du��)ӛ�d�Y����~������(y��ng)����(sh��)���Y�����Y�����e�ĺ�Ӌ(j��)���~�f(w��n)��֮���N����

����I(y��)��δ��(sh��)�H�J(r��n)�U���Y����(hu��)Ӌ(j��)�~���ϟo(w��)ӛ�d��(sh��)���Y�����Y�����e�Ľ��~���t����Ҫ�U�{ӡ������

�`�^(q��)�ˣ����պ���ֵ����“��ͬ�~”Ӌ(j��)���U�{��ֵ��

������2016��4��25��ҕ�l��(hu��)�h���P(gu��n)�I(y��ng)���������߿ڏ������ģ��P(gu��n)��ӡ����Ӌ(j��)������(j��)��(w��n)�}��

�@�ɲ�ί�°l(f��)�ġ�֪ͨ���Л](m��i)���ᵽӡ����Ӌ(j��)������(j��)��(w��n)�}��

��Ҫ�ǠI(y��ng)����֮ǰ���@һ��(w��n)�}�������_���](m��i)��׃�������؈�(zh��)�пڏ�����ӡ�����l��Ҏ(gu��)��������(j��)��ͬ���d���~�_��Ӌ(j��)������(j��)����ͬ�����d���~����ֵ�����_(k��i)ע���ģ���������ֵ���ĺ�ͬ���~�_��Ӌ(j��)������(j��)��δ���_(k��i)ע���ģ��Ժ�ͬ���d���~��Ӌ(j��)������(j��)��

�ڌ�(sh��)��(w��)�У�����ͬ�鑪(y��ng)���{�CӋ(j��)���U�{ӡ��������Ӌ(j��)�����A(ch��)��(y��ng)ԓ�ǣ�

1.��ӡ������(y��ng)�{����ͬ���߾��к�ͬ���|(zh��)�đ{�C��ֻӛ�d���������~���Բ��������~����ӡ������Ӌ(j��)������(j��)��

���硿�������U��ͬ�У�ֻ�s���������30�f(w��n)Ԫ���t��“30�f(w��n)Ԫ”������ӡ������Ӌ(j��)������(j��)��ؔ(c��i)�a(ch��n)���U��ͬ�����U���~ǧ��֮һ�N�����t��

��(y��ng)�U�{ӡ�������~=30�f(w��n)Ԫ�w0.1%=300Ԫ

2.��ӡ������(y��ng)�{����ͬ���߾��к�ͬ���|(zh��)�đ{�C����ӛ�d���������~��ӛ�d��ֵ�����~���ҷքeӛ�d�ģ��Բ��������~����ӡ������Ӌ(j��)������(j��)��

���硿�������U��ͬ�У��s���������30�f(w��n)Ԫ�����~3.3�f(w��n)Ԫ���t�Բ��������~30�f(w��n)Ԫ����ӡ������Ӌ(j��)������(j��)����ؔ(c��i)�a(ch��n)���U��ͬ�����U���~ǧ��֮һ�N�����t��

��(y��ng)�U�{ӡ�������~=30�f(w��n)Ԫ�w0.1%=300Ԫ

3.��ӡ������(y��ng)�{����ͬ���߾��к�ͬ���|(zh��)�đ{�C�����d���~�а�����ֵ�����~����δ�քeӛ�d�ģ��Ժ�ͬ���d���~�����������~������ӡ������Ӌ(j��)������(j��)��

���硿�������U��ͬ�У�ֻ�s�������33.3�f(w��n)Ԫ����Ϊ�(d��)ӛ�d���~���t�Ժ������~33.3�f(w��n)Ԫ����ӡ������Ӌ(j��)������(j��)����ؔ(c��i)�a(ch��n)���U��ͬ�����U���~ǧ��֮һ�N�����t��

��(y��ng)�U�{ӡ�������~=33.3�f(w��n)Ԫ�w0.1%=333

ɽ�|һ������(j��)�������ڙ�(qu��n)���Ǽ�(j��)������,�ڙ�(qu��n)�͑�����(w��)���ģ��N(xi��o)�۷���(w��)����(j��)�����ѺÕ�(hu��)Ӌ(j��)ؔ(c��i)��(w��)ܛ������(j��)�����ѕ���ͨT+cloud��

��(j��)�������������M(j��n)�N(xi��o)��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�(hu��)Ӌ(j��)������T+��(�����N(xi��o)�۷���(w��)�Ԓ��0531-82825553)