�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�lƱ�@���w�£���߿��P1�f��

����������Ժ�P����<���A���͇��lƱ�����k��>�ěQ���������A���͇�����Ժ���587̖���ڶ�ʮ���l���_�߰lƱ��������Ҏ���ĕr�ޡ����Ŀ��ȫ����һ�����猍�_�ߣ������w�lƱ��������

����ʮ��l���`�����k����Ҏ��������������֮һ�ģ��ɶ��ՙC�P؟�����������̎1�fԪ���µ��P�������`�����õ����ԛ]�գ���һ�������_�߶�δ�_�߰lƱ������δ����Ҏ���ĕr�ޡ����Ŀ��ȫ����һ�����_�߰lƱ������δ���w�lƱ�����µġ�

�C�Ͽ�Ҋ���{�������_�߰lƱ�r���_���w�lƱ�����·dz���Ҫ����ô���Ҏ���ļ��w�lƱ�������أ������҂��́���������5�N���Σ�

������_���w�lƱ�����£�

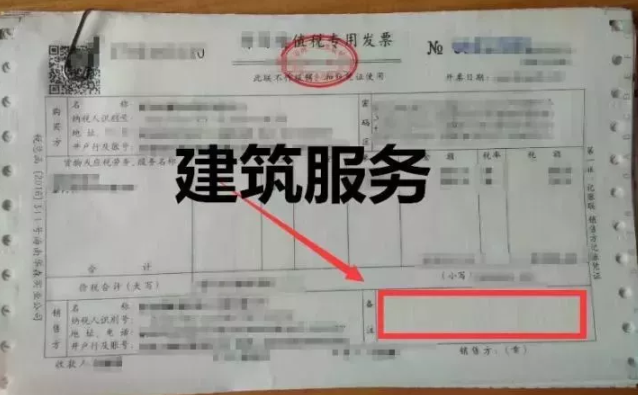

�@5�N��r���V��

1.���_�ʹ��_��ֵ�����ðlƱ�w��Ҫ���в�ͬ�

��ֵ�����ðlƱ�ɻ����λ������θ��������Θ��ɣ��֞����������ɷN��

��������Լ��_����ֵ�����ðlƱ�������ڶ�ʮ�˗l�������_�߰lƱ�İlƱ�͵ֿ����w����λ�İlƱ�����¡�

���������Ո�ɶ��ՙC�P���_��ֵ�����ðlƱ�������_��ƱСҎģ�{���˿���Ո���_��ֵ�����ðlƱ����������ʮһ�l����ֵ���{���ˑ��ڴ��_���ðlƱ�Ă�ע���ϣ����w����λ��ؔ�Ռ����»�lƱ�����¡�

�ָ����ڶ�ʮ�˗l�������_�߰lƱ�İlƱ�͵ֿ����w����λ�İlƱ�����¡���˴��_��ֵ�����ðlƱ���ɴ��_��I�ڴ��_����ֵ�����ðlƱ�lƱ�͵ֿ��Ă�ע���ϼ��w����λ�İlƱ�����¡�

��ˣ����_�ʹ��_����ֵ�����ðlƱ�������_Ʊ��λ�ڰlƱ�͵ֿ����w����λ�İlƱ�����¡�

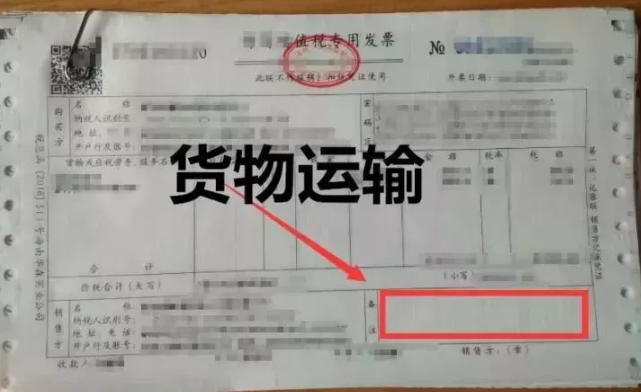

2.�_����ֵ����ͨ�lƱ��һ�ɶ�Ҫ���w�lƱ�����

��ֵ����ͨ�lƱ���ۯBƱ���ɻ����λ������θ��������Θ��ɣ��֞���������ɷN��

��������Լ��_�ߵ�����ֵ����ͨ�lƱ���ۯBƱ���������ڶ�ʮ�˗l�������_�߰lƱ�İlƱ���w����λ�İlƱ�����¡�

���������Ո�ɶ��ՙC�P���_��ֵ����ͨ�lƱ����Ȼ��횷��ϴ��_�����κͷ��������ɶ��ՙC�P�ڰlƱ�Ă�ע���ϣ����w���ՙC�P���_�lƱ�����¡�

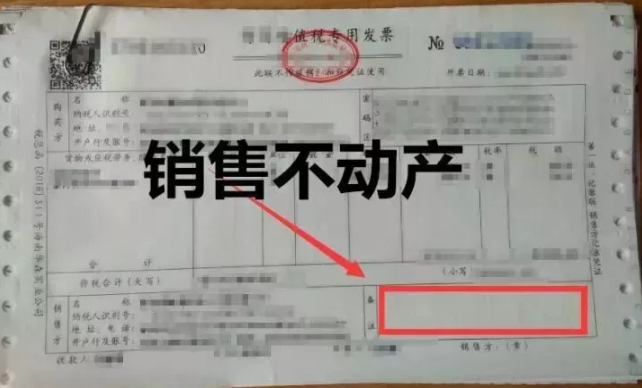

3.��ֵ����ͨ�lƱ����Ʊ����Ҫ���w�lƱ�����

����Ҏ������ֵ����ͨ�lƱ����Ʊ���֞�ɷNҎ��

57mm×177.8mm��76mm×177.8mm���������

�ɼ{���������_�ߣ����ڰlƱ���dž��������_����ֵ����ͨ�lƱ����Ʊ���r���w����λ�lƱ�����¡�

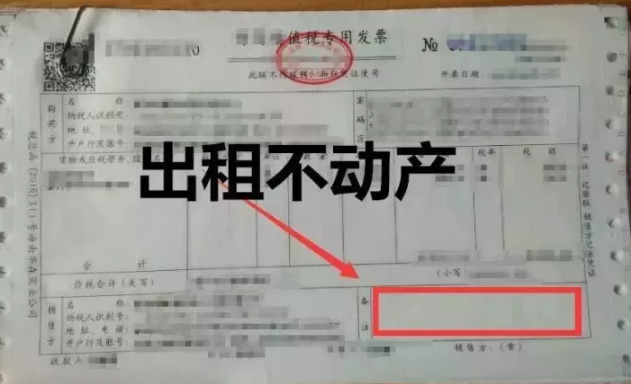

4.��ֵ����ӰlƱ�Ƿ���Ҫ���w�lƱ�����£�

���������l����ֵ�������ͨ�lƱ���_Ʊ������Ʊ����Ҫ���|�lƱ�ģ��������д�ӡ��ֵ�������ͨ�lƱ�İ�ʽ�ļ����䷨��Ч����������;������ʹ��Ҏ�����c���ՙC�P�O�Ƶ���ֵ����ͨ�lƱ��ͬ��

��ˣ���ӰlƱ�ǿ������_Ʊ������Ʊ�����д�ӡ�ģ���ӰlƱ������λ�������_Ʊϵ�y���ɵ���Ӻ��£��lƱ�����£������Բ���Ҫ�����ټ��w�lƱ�����¡�

5.�C��܇�N�۽yһ�lƱҲ���ڰlƱ�͵ֿ����w�lƱ�����

���C��܇���ۘI�յĆ�λ�͂��ˣ����N�ۙC��܇���������N���f�C��܇����ȡ��헕r���_�ߙC��܇�N�۽yһ�lƱ���C��܇�N�۽yһ�lƱ����X��ʽ�lƱ��

����Ҏ�������ڰlƱ���wؔ�Ռ����»�lƱ�����£��ֿ��͈����ü��wӡ�¡�

�挍����

�lƱ��ע������ׂ��ֹ�˾ֱ�ӓpʧ�����f

������һ�ҹ�˾��һ�ζ��ֻ���ԓ��I�r����ָ�����ڴ���ȡ�õČ�Ʊ������Ҏ���ĬF��

�����ᵽ2017��ȵķ���990�fԪ��ȡ����һ��Ӌ����ֵ����11%�Č�Ʊ�����ڳ��ⷽ��Ӌ�_Ʊ�r��̫���⣬�ڰlƱ��ע��©���˲��Ӯa�ĵ�ַ���Ķ���������˾98.11�fԪ���M헶��~�o���ֿۣ�

�@6�N�lƱһ��Ҫ�z���ע

�в���С�����ԃ��ͬ�lƱ�Ă�ע�ڑ���������ô��ע������lƱ��һ���֣���ʲô��r���_�߰lƱ��Ҫ�������������һ���������lƱ��ע����Щ����֪�����¡�

1.�ṩ�������ա�

�{���������_���߶��ՙC�P���_��ֵ���lƱ�r�����ڰlƱ�Ă�ע��ע���������հl���ؿh���С��^�����Q���Ŀ���Q��

2.��ֵ��һ��{�����ṩ؛���\ݔ���ա�

ʹ����ֵ�����ðlƱ����ֵ����ͨ�lƱ���_�߰lƱ�r�������\�ء����_�ء�܇�N܇̖�Լ��\ݔ؛����Ϣ�ȃ�����ڰlƱ��ע���У�������^���������Ρ�

3.�N�۲��Ӯa��

�{���������_���߶��ՙC�P���_��ֵ���lƱ�r�����ڰlƱ“؛����ڄա��������Q”������Ӯa���Q�����ݮa���C��̖�a���o���ݮa���C���Ŀɲ������“��λ”�����e��λ����ע��ע�����Ӯa��Ԕ����ַ��

4.���ⲻ�Ӯa��

�{���������_���߶��ՙC�P���_��ֵ���lƱ�r�����ڂ�ע��ע�����Ӯa��Ԕ����ַ��

5.���լF������Ҏ���m�ò��~�����k���U�{��ֵ����

�Ҳ���ȫ�~�_����ֵ���lƱ�ģ�ؔ���������տ�������Ҏ���ij��⣩���{���������_���߶��ՙC�P���_��ֵ���lƱ�r��ͨ�^��ϵ�y�в��~�����_Ʊ���ܣ���뺬���N���~�����u���~���Ϳ۳��~��ϵ�y�Ԅ�Ӌ�㶐�~�Ͳ��������~����ע���ԄӴ�ӡ“���~����”�֘ӣ��lƱ�_�߲����c���������О���_��

6.���U�C������܇�������U�x���ˣ��ڴ���܇�������_����ֵ���lƱ�r��

������ֵ���lƱ��ע����ע������܇����������Ϣ�����w���������U��̖�����������ڣ�Ԕ�����£�������܇�������~�����{����~�����~��Ӌ�ȡ�ԓ��ֵ���lƱ������{�����U�{܇���������{��ĕ�Ӌ����ԭʼ�{�C��

�lƱ�Ļ������ݰ������lƱ�����Q���lƱ���a��̖�a���μ���;���͑����Q���_���y�м��~̖����Ʒ���Q�I�Ŀ��Ӌ����λ���������r����С�����~���_Ʊ�ˡ��_Ʊ���ڡ��_Ʊ��λ�����ˣ����Q���£��ȡ�Ҳ����Ʊ��Ă�ע�ڣ���Iȡ��δ��Ҏ���M�Ђ�ע�İlƱ���ڲ���ҎƱ���������`���lƱ������Ҏ���ɶ��ՙC�P؟�����ڸ�����

�lƱ߀���@Щ���c���}

Q1:�lƱ�����wؔ�Ռ����»���ô��

A1�������ԡ������ڶ�ʮ���lҎ�����lƱ�������w�lƱ�����¡�

Q2:�lƱ���w��ؔ�Ռ����£����w�˰lƱ�����£��@�ӿ���ô��

A2�������ԡ��lƱ��ֻ���w�lƱ�����¡�

Q3���lƱ���w�˰lƱ�����£������w�ò���������ô�k��

A3����������߅�a�wһ���������£����ߌ��lƱ���U��t�_��Q4:�lƱ�ϵİlƱ�������w���ˣ��lƱ߀��Чô��

A4������

Q5���lƱ��δ��Ҏ�����w�lƱ�����£�����ʲôӰ푣�

A5����������ʮ��lҎ����δ���w�lƱ�����µģ��ɶ��ՙC�P؟�����������̎1�fԪ���µ��P����`�����õ����ԛ]�ա�

Q6���lƱ��ӛ�~Ҫ��Ҫ�w�£�

A6�����������A���͇��lƱ�����k����ʩ���t���ڶ�ʮ�˗lҎ����“��λ�͂������_�߰lƱ�r�������������̖�a������_����Ŀ�Rȫ�������挍�����E�����ȫ����һ�δ�ӡ��������ȫһ�£����ڰlƱ�͵ֿ����w�lƱ�����¡�”��ˣ�ӛ�~�o���w�¡�

Q7���w�İlƱ���������Q���N�۷����Q��һ�£�ԓ�lƱ�Ƿ�һ���І��}��

A7����һ��������ǽ����ՙC�Pί�д�������Ć�λ��������������̑����_����ͨ�lƱ�������w���д�����λ�İlƱ�����£��˕r�lƱ���������Q�c���H�N�۷�(�̑�)���Q��һ�£��������ġ�

Q8�����_�İlƱ��ô�w�£�

A8�����_����ֵ�����ðlƱ����Ҫ�տ���w�lƱ�����£�����Ҫ���w���ՙC�P���_�lƱ�����£����_��ͨ�lƱ����횼��w���ՙC�P���_�lƱ�����¡�

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)