�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�R�Ͼ�Ҫ��ʮһ�L����~�_����������Ӌ���_��֮��߀��һ���ڼ��ȽY���dz���Ҫ�Ĺ���Ҫ�����Ǿ��Ǽ�����I���ö��A�U����䌍�ԏĽ����A�U������ʽ׃��֮����߉�dz��������׃���������Σ�ֻ��Ҫ�Pע�ׂ��׳��e�c�ͺ��ˡ�����������o����f�f��I���ö���������������

�����֮ǰ�����ȵ���ؔ�Ո����֮ǰ�����ц��������A�U�������Y���Լ�ؔ�Ո�����]�����@��ô�У��ɋD�y��o��֮�������~���յ���I����������Ļ��A��

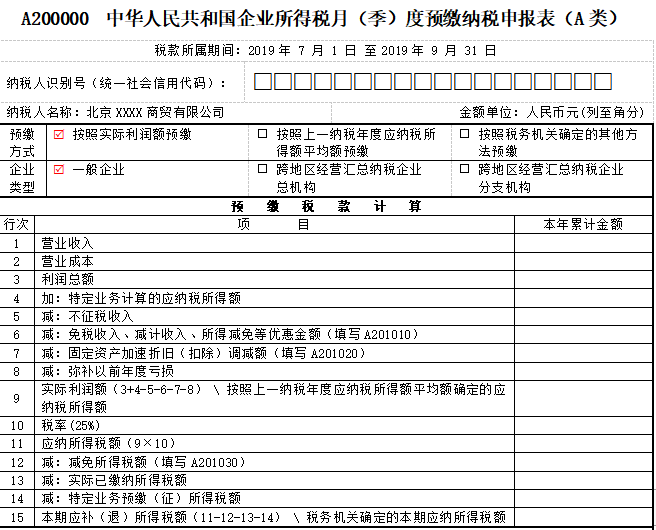

һ����1-3�а���픵���

��1-3�еĠI�I���룬�I�I�ɱ����������~����@���Д�������Ҫ�õ�ؔ�Ո����

֮ǰ�ܶ����ц��Ҟ�ʲô�֮��“�������~”≠“�I�I����”��“�I�I�ɱ�”��Ȼ���ʹ����ȣ��͏����Ԍ�“�I�I�ɱ�”���ˣ��@���Dz����ġ�

ע�⣺�@����������~�c��1��“�I�I����”����3��“�I�I�ɱ�”�����ڱ�Ȼ�Ĺ����Pϵ�����H�ϣ��I�I����͠I�I�ɱ��������c����Ӌ�㡣ָ�����x���ڔ����ɼ�������ؔ�Ո��������ֺ�ؔ�Ո��һ�¡�ȡ�����£�

“�I�I����”=���I�I������+�����I�����룻

“�I�I�ɱ�”=���I�I�ճɱ�+�����I�ճɱ���

“�������~”ֱ�Ӱ�����I��Ӌ�ƶȡ���I��Ӌ�ʄt�ȇ��ҕ�ӋҎ������������������~��Ҳ�����������ϵ��������~��ֱ�Ӱ��Ո������ɡ�

������4-9����H��r�x�����

��4-9����ᘌ�“�������~”�M��һϵ���{������K�ó�“���H�����~”�����A�U��I���õ�Ӌ�����A��

��6��7�������ж��Ճ������ߣ����������P�ĸ�����

��9�У���3+4-5-6-7-8�У�����A�U��ʽ�x��“������һ�{����ȑ��{�������~ƽ���~�A�U”�ļ{���ˣ���1-8�Пo�����9�а�����һ�{����ȑ��{�������~ƽ���~Ӌ��ı�����Ӌ���~���

ע�⣺��Ҫ���@���“���H�����~”��ͬ��ؔ�Ո�����������~������Ҫ�������ɅR�����U�đ��{�������~��

�����������픵�����

��10-15����Ӌ�㱾�ڑ��U���~��Ӌ�㣬�����H�l�������С������I�����˶��~���P�Ĝp�����ߣ���С��I��������I�ȣ��t������и���A201020.

��16-21�У��c��I������P��“һ����I”���

������Ϣ�������헣���ͬ����I���|��Ӱ푵���12�еă��������x��

�ġ���������——���ܶ��Ճ������ߵ����

����һ���̶��Y�aһ���Զ�ǰ�۳�����

���ߗl�ģ���I��2018��1��1����2020��12��31�����g��ُ�M���O�䡢���ߣ���λ�rֵ�����^500�fԪ�ģ����Sһ����Ӌ�뮔�ڳɱ��M����Ӌ�㑪�{�������~�r�۳������ٷ����Ӌ�����f�������Ҷ��տ���2018���46̖�����һ�l��

����ij���Q����˾��2019��6��ُ��һ�v؛܇���̶��Y�a���~�rֵ60�f�����O�o��ֵ����Ӌ���㰴��4�����M�����f������������һ���Զ�ǰ�۳����ߡ���ô�~�Ց������̎����������ԓ������

���~��̎���ϣ���횰��Օ�Ӌ�ʄt�_�J�̶��a��������Ӌ����Ӌ���f��

ע�⣺������鶐������һ���Կ۳����Ͳ��_�J�̶��Y�a�����ߴ_�J�̶��Y�a��͌���Ӌ���fһ����ȫ��Ӌ�ᡣ��Ӌ������£�

6��ُ��؛܇�r���_�J�̶��Y�a��

�裺�̶��Y�a——؛܇ 60

�������M——������ֵ�����M헶��~�� 7.8

�J���y�� 67.8

7-9�°���Ӌ����Ӌ���f��

�裺�����M�� 1.25

�J����Ӌ���f 1.25

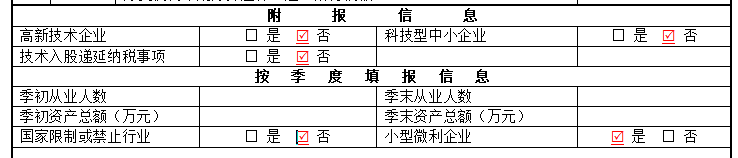

���A���A�U�{�����r����Ҫ���A201020�����w���£�

��������Ԅ�����������

ע�⣺���£��������A�U�{�����r���������̶��Y�a�����f���~���M�І���{���{����Ҳ����ֻ�{�p�����{���������ąR�����UҪ���ļ{���{������V�������M���I���д��M�ȣ����A�U�r����Ҫ��������

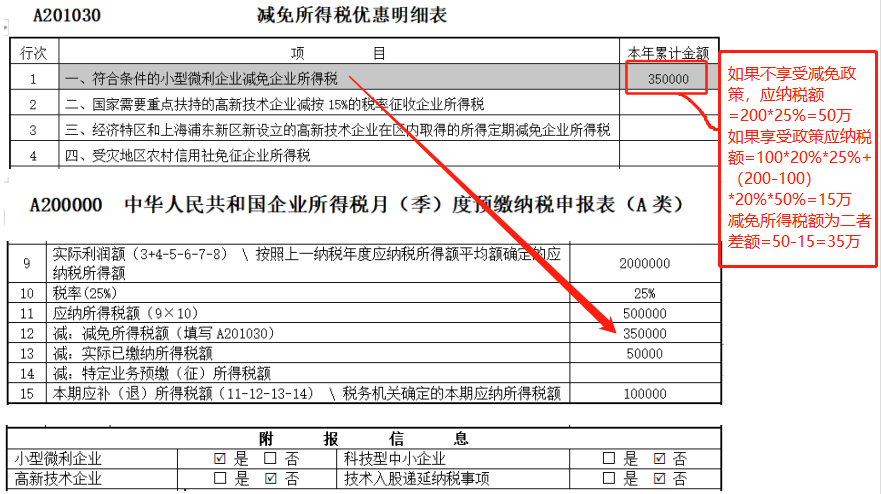

��������С�I�����ö��p������

���ߗl�ģ���С������I�ꑪ�{�������~�����^100�fԪ�IJ��֣��p��25%Ӌ�둪�{�������~����20%�Ķ����U�{��I���ö������ꑪ�{�������~���^100�fԪ�������^300�fԪ�IJ��֣��p��50%Ӌ�둪�{�������~����20%�Ķ����U�{��I���ö�����ؔ����2019��13̖�ڶ��l��

��IҪ����С��I���ߣ����ͬ�r��������4���l����

�ُ����ҷ����ƺͽ�ֹ�ИI��

���Y�a���~�����^5000�fԪ��

�ۏĘI�˔������^300�ˣ�

����ȑ��{�������~�����^300�fԪ��

����ij���Q����˾2019���ϰ������A�U��I���ö�5�fԪ����ֹ��3������Ӌ�Č��H�����~��200�fԪ������С������I��������헗l�����t��3���ȑ��U�{������I���ö�������������

���{���ö��~=100*20%*25%+��200-100��*20%*50%=15�fԪ

���ڑ��{���ö��~=15-5=10�fԪ��

ע�⣺��ʹ���ϵ�4��������֮���H�����п��ܳ��^300�fԪ��ֻҪ��ֹ��3���ȷ���С��I�l������Ȼ�������ܴ����ߣ���ȫ�挍�H���^300�fԪ�r���ٰ������܃��������a�U����Ϳ����ˡ�

���A���A�U�{�����r����������A201030,���w���£�

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)