�������� �� ���ݽ�(j��ng)�I �� ���ّ���

Ҏ(gu��)������ �� ����Ч��

�������ѽ������������С��I(y��)����ֵ���Ę˜ʡ��漰��(y��u)�������Լ����ð����w�{������һ�£�����λ���х����W�����X�ÿ��Y(ji��)�IJ��eՈ�P(gu��n)ע+����Ŷ��

����(j��)ؔ��[2019]13̖�ġ����Ҷ��տ���2019���4̖����Ҏ(gu��)����

“СҎ(gu��)ģ�{���˰l(f��)����ֵ�������N���О飬��Ӌ���N���~δ���^10�fԪ����1�����Ȟ�1���{���ڵģ������N���~δ���^30�fԪ����ͬ���ģ�������ֵ����”

СҎ(gu��)ģ�{���˰l(f��)����ֵ�������N���О飬��Ӌ���N���~���^10�fԪ�����۳����ڰl(f��)�����N�۲��Ӯa(ch��n)���N���~��δ���^10�fԪ�ģ����N��؛��ڄա����ա��o���Y�a(ch��n)ȡ�õ��N���~������ֵ����

��Ҫ���{(di��o)���ǣ���ֵ����(y��u)�����ߵ�С��I(y��)�������СҎ(gu��)ģ�{���ˣ�һ��{���˼�ʹ�N���~�_�ˣ�Ҳ�������ܣ�

���ˣ������^�꣬ԓ���҂������}——С��I(y��)����ֵ��������~���@����Ҫ�����ö��

�䌍��������~�Ć��}��ؔ��������2013��ĕr���ѽ�(j��ng)�l(f��)ؔ��[2013]24̖�����_�ˣ�

С��I(y��)��ȡ���N������r���������ն�����Ҏ(gu��)��Ӌ�㑪����ֵ�������_�J�鑪�����M�����_����֪ͨ��Ҏ(gu��)����������ֵ���l���r�������P(gu��n)������ֵ���D(zhu��n)�뮔�ڠI�I(y��)�����롣

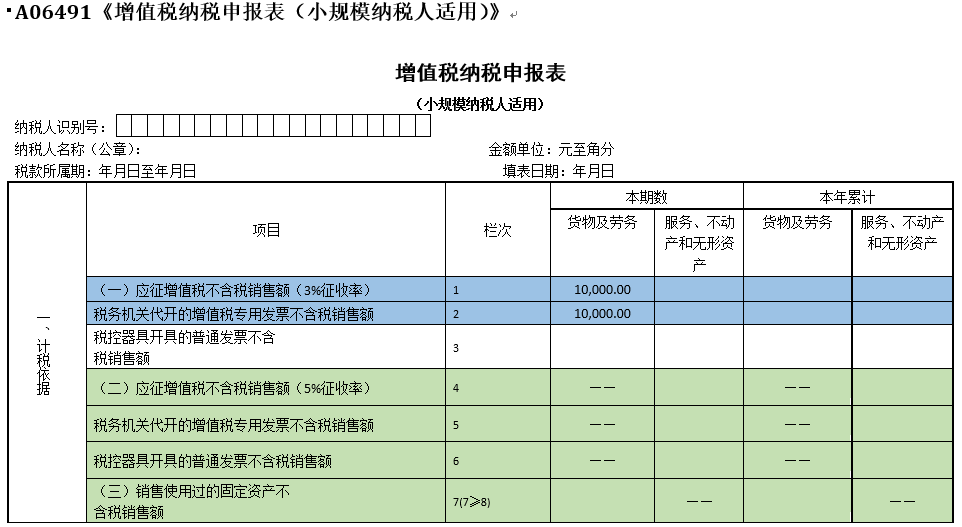

��1��

��������˾��СҎ(gu��)ģ�{���ˣ���2019��������Ȍ��F(xi��n)�N������28�f������������ֵ���ⶐ��(y��u)�ݡ���Ӌ������£�

���F(xi��n)����r

�裺�y�д�� 28�f

�J�����I�I(y��)������——�V������ 27.18�f

�J���������M——������ֵ�� 0.82�f

δ�_�����c������ֵ��

�裺�������M——������ֵ�� 0.82�f

�J���I�I(y��)������——�p�ⶐ�~ 0.82�f

������꣬����һЩ��Ӌ���룺

��Ȼ�ǠI�I(y��)�����룬����Ҫ����I(y��)���ö��ɣ�����Ȼ���ⶐ�ģ����ö���ԓҲ���ý��ɣ�

�Լ���ĽK�w���Լ���ģ�Ҫ�ùٷ��ļ��fԒ���С�

��������ؔ���� ���Ҷ��տ����P(gu��n)��ؔ�����Y�� �����I(y��)�����M �����Ի������P(gu��n)��I(y��)���ö����߆��}��֪ͨ��ؔ��[2008]151̖��

“����(j��)�����A���͇���I(y��)���ö������������A���͇���I(y��)���ö�����ʩ�l���������P(gu��n)Ҏ(gu��)�����F(xi��n)��ؔ�����Y�������I(y��)�����M�������Ի������P(gu��n)��I(y��)���ö����߆��}���_���£�

һ��ؔ�����Y��

��һ����I(y��)ȡ�õĸ��ؔ�����Y�������ڇ���Ͷ�Y���Y��ʹ�ú�Ҫ��w߀��������⣬����Ӌ����I(y��)�������뿂�~��

���l���Qؔ�����Y����ָ��I(y��)ȡ�õā�Դ�������������P(gu��n)���T��ؔ���a�����a�N���J���NϢ���Լ��������ؔ������Y������ֱ�Ӝp�����ֵ���ͼ������ˡ��������ˡ������ĸ��N���գ�����������I(y��)��Ҏ(gu��)��ȡ�õij����˶�����Q����Ͷ�Y����ָ������Ͷ�Y������Ͷ����I(y��)���������P(gu��n)Ҏ(gu��)������������I(y��)�����Y�����ɱ�����ֱ��Ͷ�Y��”

СҎ(gu��)ģ�{���˴��_���������_�ߵČ��ðl(f��)Ʊ�������ⶐ�N���~֮��(n��i)�������䱾����Ҫ�Ϊ��U�{��ֵ����

�@��ʲô��˼�أ������f��Ʊ���N���~��Ӌ��С��I(y��)�Ƿ����������ֵ���r��Ҫ�{����㣬��������Ҫ�Ϊ�����ֵ����

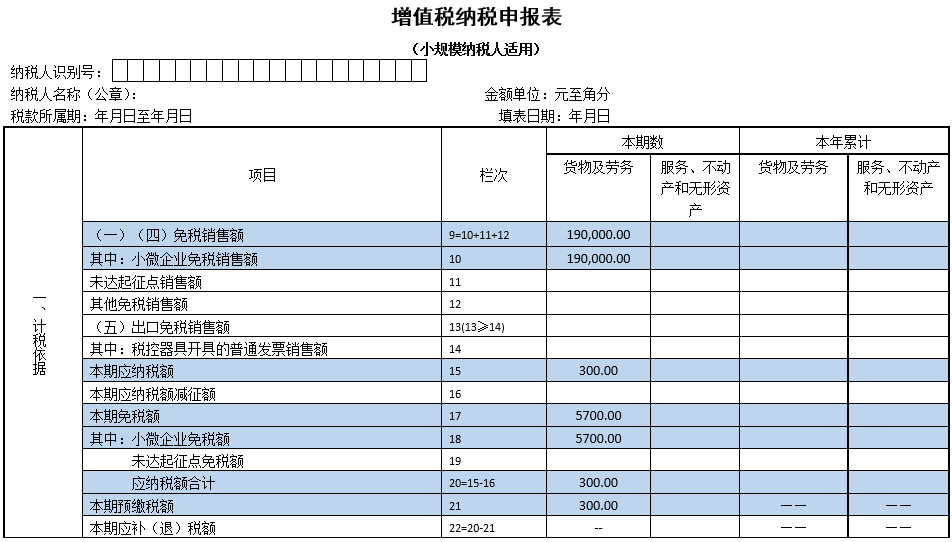

��2��

�����_��һ�ҹ�˾��2019��һ���ȴ��_��1�fԪ��ֵ�����ðl(f��)Ʊ�������_����19�fԪ��ֵ����ͨ�l(f��)Ʊ����ô�㼾���N���~�r�����1+19=20�fԪ������30�fԪ���M��С��I(y��)������ֵ��Ҏ(gu��)����

���Ǵ��_��1�fԪ�@��������Ҫ�U�{��ֵ���ģ������19�fԪ�ⶐ��

��������Ҫ�@ô�

ע�⣺�@���e���Ĕ�(sh��)�ֶ��Dz��������~��

���_��1�f�IJ���Ҫ��ڵ�1��2�ڴ��������鑪������(sh��)��

�ⶐ��19�f�������9��10�ڴΣ����ڴ��_�r���ѽ�(j��ng)�A�U����ֵ��300�����Ա��ڌ��H���a���~��0��

ע������ġ�ֱ�Ӝp����ֵ����С��I(y��)����ֵ���͌����@�N��r��������Ҫ�������뽻��I(y��)���ö���

30�f�N�����µ����м{���ˣ����Ӻ�ˮ�������⡣

����(j��)ؔ��[2016]12̖����2016��2��1���𣬌����������M���ӡ��ط��������ӡ�ˮ�����O����ķ������ɬF(xi��n)�а��¼{�������N���~��I�I(y��)�~�����^3�fԪ�������ȼ{���ļ����N���~��I�I(y��)�~�����^9�fԪ�����U�{�x���ˣ��U���¼{�������N���~��I�I(y��)�~�����^10�fԪ�������ȼ{���ļ����N���~��I�I(y��)�~�����^30�fԪ�����U�{�x���ˡ�

�M��l���ļ{���ˣ����������M���Ӽ��ط������M���ӕr��ԓ�x��p����a���ܜp�����ߡ�

�����M���Ӝp����a��0061042802

�ط������M���Ӝp����a��0099129999

ɽ�|һ�������������ڙ�(qu��n)���Ǽ�������,�ڙ�(qu��n)�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)