由于建筑行業的特殊性,與其他生產型企業有著很大的區別。一提到建筑業會計核算,許多小伙伴都會說:建筑業會計好難啊!進項抵扣,涉稅處理、財務核算等等,都有很多的困惑。

用友總結了建筑業進項抵扣和涉稅處理

附加建筑行業會計分錄及部分疑難解答

希望對大家有所幫助!

行業概述

建筑施工業就是圍繞建筑的設計、施工、裝修、管理而展開的行業,包括建筑業本身及與之相關的裝潢、裝修等。

2

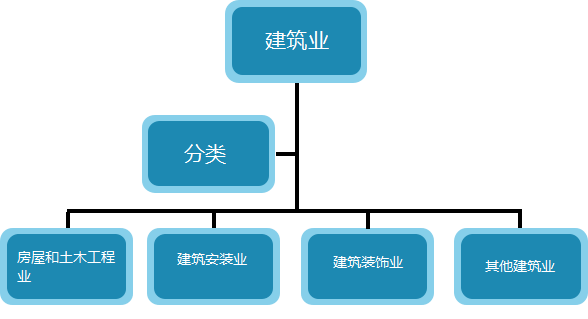

行業分類

建筑業行業分類較多,每個類型運作模式都不同,如下圖:

進項稅額抵扣要點

原材料:

材料采購成本一般包含購買價款、相關稅費以及其他可歸屬于采購成本的費用

周轉材料:

包括包裝物、低值易耗品、工程施工中可多次使用的材料、鋼模板、木模板、竹膠板、 腳手架和其他周轉材料等。

進項抵扣稅率:

自購周轉材料:13%;

外租周轉材料:13%;

為取得周轉材料所發生的運費:9%。

臨時設施、其他臨時設施、人工費、機械租賃......

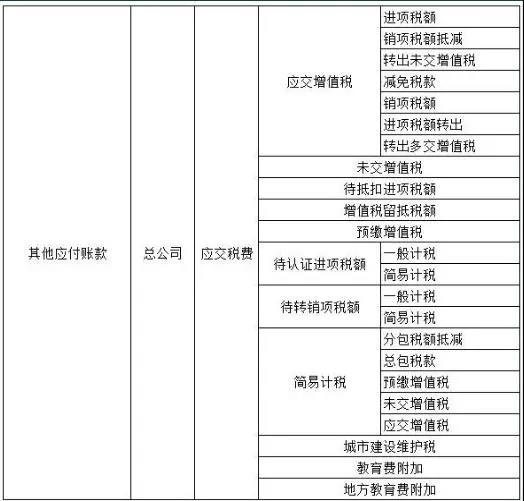

建造合同涉稅處理

(1)“應交稅費”二級科目由3個增加為10個,分別為

(2)“應交稅費”-應交增值稅下的專欄明確

(3)施工項目增值稅核算科目

(4)取得專業分包發票時的涉稅處理

(5)簡易計稅項目預繳增值稅......

建筑業會計分錄大全

1.購入、領用工程物資如何記賬?

(1)企業購入為工程準備的物資,應按實際成本和專用發票上注明的增值稅額,

借:工程物資——專用材料

——專用設備

貸:銀行存款/應付賬款/應付票據

(2)工程領用工程物資時,

借:在建工程

貸:工程物資——專用材料等

工程完工后對領出的剩余工程物資應當辦理退庫手續,并作相反的會計分錄,

借:工程物資——專用材料等

貸:在建工程

2.發包工程的有關賬務如何處理?

(1)企業發包的基建工程,應于按合同規定向承包企業預付工程款、備料款時,按實際支付的價款,

借:在建工程——建筑工程、安裝工程(××工程)

貸:銀行存款

(2)以撥付給承包企業的材料抵作預付備料款的,按工程物資的實際成本

借:在建工程——建筑工程、安裝工程(××工程)

貸:工程物資

(3)將需要安裝設備交付承包企業進行安裝時,應按設備的成本,

借:在建工程——在安裝設備

貸:工程物資

(4)與承包企業辦理工程價款結算時,補付的工程款,

借:在建工程——建筑工程、安裝工程(××工程)

貸:銀行存款

應付賬款

3.自營工程的有關賬務如何處理?

(1)企業自營的基建工程,領用工程用材料物資時,應按實際成本,

借:在建工程——建筑工程、安裝工程(××工程)

貸:工程物資

(2)基建工程領用本企業原材料的,應按原材料的實際成本加上不能抵扣的增值稅進項稅額,

借:在建工程——建筑工程、安裝工程(××工程)

貸:原材料

應交稅金——應交增值稅(進項稅額轉出)(不能抵扣的增值稅進項稅額)

(注:采用計劃成本進行材料日常核算的企業,還應當分攤材料成本差異。)

(3)基建工程領用本企業的商品產品時,按商品產品的實際成本(或進價)或計劃成本(或售價)加上應交的相關稅費,

借:在建工程——建筑工程、安裝工程(××工程)

貸:應交稅金——應交增值稅(銷項稅額)

庫存商品(庫存商品的實際成本或進價,或計劃成本或售價)

(注:庫存商品采用計劃成本或售價的企業,還應當分攤成本差異或商品進銷差價。)

(4)基建工程應負擔的職工工資,

借:在建工程——建筑工程、安裝工程(××工程)

貸:應付工資

(5)企業的輔助生產部門為工程提供的水、電、設備安裝、修理、運輸等勞務,應按月根據實際成本,

借:在建工程——建筑工程、安裝工程(××工程)

貸:生產成本——輔助生產成本

4.基建工程發生的工程管理費、征地費、可行性研究費、臨時設施費、公證費、監理費等如何記賬?

借:在建工程——其他支出

貸:銀行存款

5.收入的賬務處理

(1)收到預付工程款時

借:銀行存款

貸:預收賬款

應繳稅費-應繳增值稅-銷項稅

(2)工程完工結算時

借:預收賬款/應收賬款

貸:工程結算收入

(3)結轉收入

借:主營業務收入

貸:主營業務成本

管理費用

銷售費用

財務費用等等

借或貸:本年利潤

6.成本的賬務處理

(1)發生的合同成本

借:工程施工—合同成本

應交稅費—應交增值稅(進項稅額)

貸:銀行存款

(2)發生的材料費用

借:管理費用/原材料

應交稅費—應交增值稅(進項稅額)

貸:銀行存款

(3)支付人工費

借:工程施工--人工費

貸:現金(或應付工資等)

(4)發生的機械費用

借:工程施工--機械使用費

應交稅費—應交增值稅(進項稅額)(指的租賃)

貸:銀行存款(或累計折舊等)

(5)發生的其他直接費

借:工程施工--其他直接費

貸:銀行存款(或現金等)

(6)月末確認收入和成本

借:主營業務成本(按當期確認的合同成本)

工程施工——合同毛利 (倒擠)

貸:主營業務收入(按當期確認的工程結算收入)

(7)工程完工決算后,應將“工程結算”科目與“工程施工”科目沖抵,沖抵后“工程施工”科目與“工程結算”科目余額均為零。

施工企業合同完工并結清工程施工和工程結算賬戶時

借:工程結算(按賬面累計余額)

貸:工程施工

7.稅費賬務處理(鑒于小規模納稅人賬務處理與一般納稅人簡易計稅處理較為簡單,這里就只講一般納稅人一般計稅時的情況)

(1)月末結轉增值稅(一般納稅人一般計稅)

借:應交稅費—轉出未交增值稅

貸:應交稅費-預繳增值稅(按2%預繳)

應交稅費-未交增值稅

(2)下月繳納增值稅

借:應交稅費-未交增值稅

貸:銀行存款

(3)某項目同時繳納印花稅

先計提:

借:稅金及附加(也可以做到明細某某稅)

貸:應交稅費——城市建設維護稅

應交稅費——地方教育附加稅

應交稅費——教育附加稅

然后再做支付分錄:

借:應交稅費——城市建設維護稅

應交稅費——地方教育附加稅

應交稅費——教育附加稅

貸:銀行存款

疑難解答

疑問1

我們屬于建筑施工企業的增值稅一般納稅人,去年營改增后由于屬于五一之前的老項目,我們選擇了簡易計稅按照3%征收率納稅,但是甲方要求我們開具11%的增值稅專票,請問我們能否變更為一般計稅方式?

答復:不可以!

一般納稅人為建筑工程老項目提供的建筑服務,可以選擇適用簡易計稅方法計稅,但一經選擇,36個月內不得變更。

疑問2

我公司屬于增值稅小規模建筑公司,現在已經自開3%的專票了,今年6月9日要銷售2年之前購置的門頭房,對方需要增值稅專用發票,請問我公司能否自開不動產的專票?

答復:不可以!

自2017年6月1日起,將建筑業納入增值稅小規模納稅人自行開具增值稅專用發票試點范圍。自開發票試點納稅人銷售其取得的不動產,需要開具增值稅專用發票的,仍須向地稅機關申請代開。

疑問3

我公司屬于注冊地在濟南市天橋區的建筑安裝行業,系增值稅一般納稅人,2017年6月初跨區提供安裝工程,在濟南市歷下區為學校按照照明燈具等,請問是否需要在歷下區國稅局預繳增值稅?

答復:不需要了開具外經證,不需要預繳增值稅,在機構所在地申報交納稅款就可以!

自2017年5月1日起,納稅人在同一地級行政區范圍內跨縣(市、區)提供建筑服務,不適用《納稅人跨縣(市、區)提供建筑服務增值稅征收管理暫行辦法》(國家稅務總局公告2016年第17號印發)。

疑問4

我們公司屬于新成立的裝修公司,目前還屬于增值稅小規模納稅人,尚未正式開展業務,上個月取得了一份購買電腦的增值稅專用發票,請問該張發票的進項稅額能否在認定為一般納稅人資格后認證抵扣?

答復:可以在認定或登記為一般納稅人后抵扣進項稅額!

“納稅人自辦理稅務登記至認定或登記為一般納稅人期間,未取得生產經營收入,未按照銷售額和征收率簡易計算應納稅額申報繳納增值稅的,其在此期間取得的增值稅扣稅憑證,可以在認定或登記為一般納稅人后抵扣進項稅額”。

除上述規定外,增值稅一般納稅人取得的合法有效增值稅扣稅憑證的開具日期應大于等于其一般納稅人資格有效期起的日期。

疑問5

我建筑公司屬于增值稅一般納稅人,目前正在施工的就是一個項目而且選擇的是簡易計稅方式,但是這個月份項目上添置了2臺設備,取得的是17%的增值稅專用發票,請問是認證后再進項稅轉出還是不用認證直接計入固定資產?哪種方案更好?

答復:需要先認證后再做進項稅額轉出,便于以后改變用途時據以計算進項稅額!

按照《試點實施辦法》第二十七條第(一)項規定不得抵扣且未抵扣進項稅額的固定資產、無形資產、不動產,發生用途改變,用于允許抵扣進項稅額的應稅項目,可在用途改變的次月按照下列公式計算可以抵扣的進項稅額:

可以抵扣的進項稅額=固定資產、無形資產、不動產凈值/(1+適用稅率)×適用稅率

上述可以抵扣的進項稅額應取得合法有效的增值稅扣稅憑證。”

小主們學會了嗎?如有疑問可在文末留言哦~

山東一友是濟南用友授權五星級代理商,授權客戶服務中心,銷售服務:濟南用友好會計財務軟件、濟南用友暢捷通T+cloud、

濟南用友好生意進銷存軟件。公司主要代理用友U8cloud、用友T3、用友好會計、用友T+。(用友銷售服務電話:0531-82825553)