�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

һ����I�y�����m�M֧��

��I���y��֧�����m�M��ؔ��̎����

�裺ؔ���M��-���m�M

�J���y��

�����y�����m�MҪ�_�lƱ�

�𣺡��P��ȫ�����_�I�I��������ֵ��ԇ�c��֪ͨ��ؔ����2016��36̖����2���I�I��������ֵ��ԇ�c���P��헵�Ҏ����(��)�N���~……ֱ�����M���ڷ��գ����ṩֱ�����M���ڷ�����ȡ�����m�M���������𡢹����M�������M�������M���_���M���^���M���Y���M���D�й��M�ȸ���M�Þ��N���~��

�I�������y�ИI����“�I����”�з��I֮һ���y�Џ��½��ڷ�����ȡ�ķ����M�����m�M���M�����U�{��ֵ������˿����_����ֵ����헰lƱ����I�����lƱ�����M��֧�����~�{�C������I���ö���ǰ�۳���

��I֧�����y�����m�M��������ȡ����ֵ���lƱ�������ö���ǰ�۳��{�C��

������I֧�����y�����m�M��ȡ�ðlƱ���Զ�ǰ�۳��

�����Ҷ��տ����P�ڰl������I���ö���ǰ�۳��{�C�����k�����Ĺ�����Ҷ��տ��ֹ��� 2018 ��� 28 ̖�ھŗlҎ������I�ھ��Ȱl����֧���Ŀ������ֵ�������Ŀ�����º��Q“�����Ŀ”���ģ����������k�����յ�ӛ����ֵ���{���ˣ���֧���lƱ����������Ҏ���ɶ��ՙC�P���_�İlƱ�����鶐ǰ�۳��{�C�������������o���k�����յ�ӛ�Ć�λ���ߏ���С�~���ǽ��I�I�յĂ��ˣ���֧���Զ��ՙC�P���_�İlƱ�����տ�{�C���Ȳ��{�C���鶐ǰ�۳��{�C���տ�{�C���d���տ��λ���Q�����������������C̖��֧���Ŀ���տ���~�����P��Ϣ�����տ��������Ŀ�_�߰lƱ����Ҏ���ģ���Ҏ���İlƱ����Ʊ�����鶐ǰ�۳��{�C��

���ǣ���I���ܵĽ��ژI��֧�������m�M����ȡ���y�л؆����~�����Ƕ����в�δҎ���y�л؆ο����������m�M�Ķ�ǰ�۳��{�C��������I����ȡ���y�����m�M�lƱ�������ö���ǰ�۳��{�C��

ע�⣬����ؔ����2016��36̖����2���I�I��������ֵ��ԇ�c���P��헵�Ҏ������һ�l�ڣ��ģ�헣��{���������J��������J�֧�����cԓ�P�J��ֱ�����P��Ͷ���Y��M�����m�M����ԃ�M���M�ã����M헶��~���Ï��N헶��~�еֿ�����I������J��I�հl�������m�M������֧������ʹ��ȡ����ֵ���lƱ�����ö���ǰ�۳���������̎����ֵ���M헶��I�Օr�������S�ֿ��N헶��~����Ҫ���M헶��~�D����

�P����ԃ�����y���y�����m�M�_Ʊ���̹���҅�����

1����I��Ҫ�����_������ɿ͑��I����������Ϣ�ɼ���

2�����y���ύ��ֵ���lƱ��Ո����Ո�������y�й��_��͑�������ȡ��

3���ṩ���m�M�y�л؆Ώ�ӡ��������Excel�����y�����m�M��������ӡ������Ո����

4���ṩ�_Ʊ��Ϣ“��I���Q���{�����R�e̖”����Ϣ��

5���������Y���ύ�o�_����ǰ�_��͑�������ȥ�����_���y�����m�M�lƱ��

�����y���_���y�����m�M�lƱ���̿��ܕ����ڲ��������I�_���y����ԃ���w���_Ʊ�����cҪ��

��չ��x��ؔ���� ���Ҷ��տ����P��ȫ�����_�I�I��������ֵ��ԇ�c��֪ͨ(ؔ����2016��36̖)

��ؔ������I�ؿ������߀�]���y���ðlƱ�ģ��������궐�ֆ���Ҫ���X

����ί�д��N�I���У�ί�з�֧�������m�M

�N����Ʒ����֧�����m�M�ķ�ʽ�M��ί�д��N����Ʒ�����յ����N��εĕr��_�J���룬Ȼ�����з��ڴ��N��ή����_����ֵ���Č��ðlƱ��һ����r�����з��U�{����ֵ���~���㡣

��ؔ��̎����

�裺�N���M��-ί�д��N���m�M

�J���y��

ί�з�ȡ�ðlƱ��֧�������m�M���������ö�ǰ�۳�������ȡ�ðlƱ���Ì����_�ߵ��Փ��ȑ{�C���~�ſ�֧�����m�M���R�����U�r����Ҫ���{���{�����̎�����{�����{�������~��

�����r��֧�������m�M

�����A���͇���ֵ�����Зl���������l���N���~��{�����N��؛����ߑ����ڄ���ُ�I����ȡ��ȫ���r��̓r���M�ã����Dz�������ȡ���N헶��~��

�����A���͇���ֵ�����Зl����ʩ���t����ʮ���l���l�������l��һ�����Q�r���M�ã������r����ُ�I����ȡ�����m�M���a�N�����𡢼��Y�M����߀�����������M���`�s�𡢜��{�����ڸ�����Ϣ���r���𡢴��տ�헡����|��헡����b�M�����b����𡢃����M�����|�M���\ݔ�bж�M�Լ��������N���|�ăr�����M��

�ڌ����У�ُ�I��֧�������m�M��һ���Ӌ���M؛�ɱ��У�ُ������ȡ�����m�M�İlƱ���鶐ǰ�۳��{�C���ҷ��϶�ǰ�۳��˜ʣ����m�M������څR�����U���ö��r��ǰ�۳������o��ȡ�����m�M�lƱ��Ҳ������Ҫ��ǰ�۳��˜�Ҫ�����m�M֧����Ҫ���{���{����

�Ϊ���֧���m�M�ĘI��̎����

�裺�����M��-���m�M

�J���y��

�ġ��������m�M�����۴��U�������ö����m�M��߀

�����A���͇��������ö�����2018��棩����ʮ�ߗl�������U�x���˰��������U�Ķ�����o�ٷ�֮�������m�M��

����I��Ӌ�ʄt��16̖——�����a����2017����ӆ������ʮһ�l���c��I�ճ�������P�������a�����������ս����I�Ռ��|��Ӌ�����������_�p���P�ɱ��M�á��c��I�ճ���ӟo�P�������a��������Ӌ��I�I����֧��

��ؔ���� ���Ҷ��տ����P�ڂ������ö��������߆��}��֪ͨ����ؔ���֡�1994��20̖���ڶ��l���������ã��������Ղ������ö���……���壩�����k�����۴��U�������m����Ҏ��ȡ�õĿ��U���m�M��……

�C�����ã���λ�@�ðٷ�֮���ķ�߀���m�M�����������룬�����둪�{�������~Ӌ���U�{��I���ö�����Ҫע�⣬�ڴ_�J�����ͬ�r�����k���ˆT�Ī�����a�������ڹ��Yн��֧����������֧�����Թ��Yн��֧���ڶ�ǰ�M�п۳���

�l�Žo���w���k�ˆT�Ĵ��k���m�M�����䂀�����ö��������˾���˿�����骄������w�������|����o�����P�ˆT������������P�T�����ڹ��Yн��Ӌ���������ö���

�� ��

ijСҎģ�{�����յ��������ö����۴��U���m�M��߀9000Ԫ����˾��������5000Ԫ������۴��U����ؔ���ˆT�a���l�š�

��ؔ��̎����

1���յ����m�M��߀

�裺�y�д�� 9000

�J����������-�������m�M 9000

2��Ӌ����۴��U���m�M�a��

�裺�����M�� 5000

�J��������� 5000

3���l�Ŵ��۴��U���m�M�a��

�裺������н�� 5000

�J���y�� 5000

��������С������۴��U�������m�M�����棬���������е�“�I�I����”�Ŀ֮�φΪ��Ј�“��������”�Ŀ��

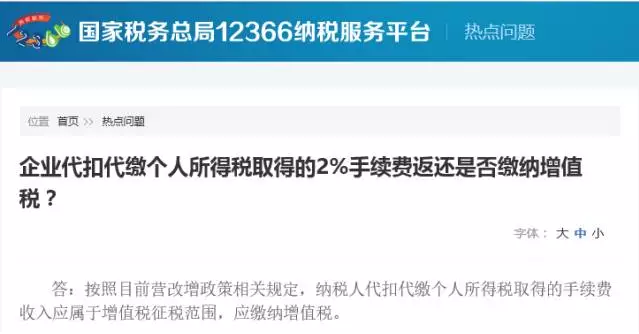

������I���۴��U�������ö�ȡ�õ�2%���m�M�Ƿ�Ҫ����ֵ����

�mȻ���Ҷ��տ���12366�{������ƽ�_2017��01��17�Օr���ͣ��������ö����m�M����Ҫ������ֵ�������Ǹ��^Ҳ�аl���������������ڷ�߀�o��I�Ă������m�M�Ƿ��U�{��ֵ�������^�ڏ���һ�£����w��r������ԃ���ܶ��ՙC�P��

——�����Ŀڏ���

���ڇ��������ɹ����΅^�������B�T�������������������B���������Շ������ؑc�������|�������������������㽭�����Ȱ���“�̄��o������—�������o����”�U�{��ֵ����

����1�����ڇ�����ȫ�����_“�I����”ԇ�c����ָ����֮һ�����ġ����۴��U�������ö������m�M��߀�������F�ж��շ�Ҏ�����۴��U�������ö������m�M��߀������“�̄��o������—�������o����”�U�{��ֵ����

2�����ɹ����΅^������ȫ�����_�I�������߆��}�������һ�����۴��U�������ö������m�M��߀�{�����}�������F�ж��շ�Ҏ�����۴��U�������ö������m�M��߀������“�̄��o������—���o��������”�U�{��ֵ����

3���B�T���������۴��U�������ö���߀�����m�M��������������𣺴��۴��U�������ö������m�M��߀������“�̄��o������—�������o����”�U�{��ֵ����

����ط��؏�Ԕ����

——�������ڏ���

���χ�����������ʡ���Ҷ��վ֠I�I��������ֵ������ָ��֮�ġ���2016-12-26����ʮ�������U�C�����մ��U܇�����Լ���I���۴��U�������ö�ȡ�õ����m�M�Ƿ��U�{��ֵ����

�𣺱��U�C�����մ��U܇�����Լ���I���۴��U�������ö����О飬���������ж��շ��ɡ�������Ҏ���_�ķ������U�x�գ��������N�۷��շ�������������ֵ����

����ֻ�Ǵ��͌��棬߀�]�ІΪ��l�����_���{������Ҫ���ڮ��ص����ܶ��ՙC�P�M�М�ͨ�_�J�Ƿ������������涐�L�U��

�������ߣ�ؔ����2016��36̖����1:���I�I��������ֵ��ԇ�c��ʩ�k������һ�lҎ���������A���͇�����(���·Q����)�N�۷��ա��o���Y�a���߲��Ӯa(���·Q�����О�)�Ć�λ�͂��ˣ�����ֵ���{���ˣ��������ձ��k���U�{��ֵ�������U�{�I�I����

��ʮ�lҎ��:�N�۷��ա��o���Y�a���߲��Ӯa����ָ�Ѓ��ṩ�������Ѓ��D�o���Y�a���߲��Ӯa……

����ؔ����2016��36̖�ļ�����λȡ�ô��۴��U�������m�M��߀�������ṩ�Ѓ����յ����룬������“�̄��o������—���o��������”�U�{��ֵ����

��1��һ��{���ˣ������m�ö���6%Ӌ���N헶��~������Ҏ���ֿ��M헶��~��

��2��СҎģ�{���ˣ������m��������3%�U�{��ֵ����

��I��Ҋ���֧��

���һ����ָ��I���N�ۘI�հl���r֧���o���g�˵Ĉ�꣬���g�˱�����Й������н���յĆ�λ���ˣ�

�����������l��:

1���кϷ��挍�{�C;

2��֧���Č������Ǫ������Й������н���յļ{���˻���;

3��֧���o���˵Ă�𣬳�����Ҏ�����ⲻ�ó��^���ս��~��5%������Ӌ���N���M�á�

�����ǰ�۳���

һ�����~�۳���

���U��I�l���c�佛�I������P�����m�M�����֧���������^����ȫ�����M����۳��˱���Ⱥ����~��18%(������)�IJ��֣���Ӌ�㑪�{�������~�r����۳������^���֣����S�Y�D�Ժ���ȿ۳���

���ڷDZ��U��I�l�������m�M�����֧�������c���кϷ����I�Y���н���ՙC�����������������p������͆T�������˺ʹ����˵ȣ�����ӆ�����f�h���ͬ�_�J������~��5%Ӌ�����~�ԃȵIJ��֣�����۳������^���֣����ÿ۳���

���������۳�

1���o�DZ���λ�T���Ă��˰l�ł�𣬿���“�ڄՈ��”��֧�l�ł�𣬴��۴��U�������ö���

�� ��

ij�����н鹫˾�c�������_�ɺ����f�h����������B�͑����н鹫˾�I�����ⷿ���ɫ@ȡ2%-5%���ȵĂ��2019��11��ȡ�Â������20000Ԫ�������н鹫˾���۴��U������

�ڄՈ�ꑪ�{�������~=ÿ������-800=20000-800=12000Ԫ

�A���A�U�������ö�=12000×20%=2400Ԫ

��������������20000-2400=17600Ԫ

�裺�����M��-��� 20000

�J���y�� 17600

����������-���۴��U�������ö� 2400

��Ҫ���ṩ���lƱ���~�������Ԍ������x�����ՙC�P���_���lƱ����I�Г��_Ʊ�r����څR�����U�r�������lƱ�����ö���ǰ�۳���

�ڌ����o���ṩ���lƱ����֧���˂�𣬿��ԑ{�������տ��Փ����~������ԓ�P����ܶ�ǰ�۳����R�����U�r����Ҫ���{���{�����̎�����{�����{�������~��

�ۂ��˴��_�ڄՈ��lƱ���o���A���������ɂ�ע“�������ö���֧���������A�U”��

��չ��x����ؔ��������Ϣ��9ʡ�ݶ��վ����_���ڄՈ����_�lƱ��������

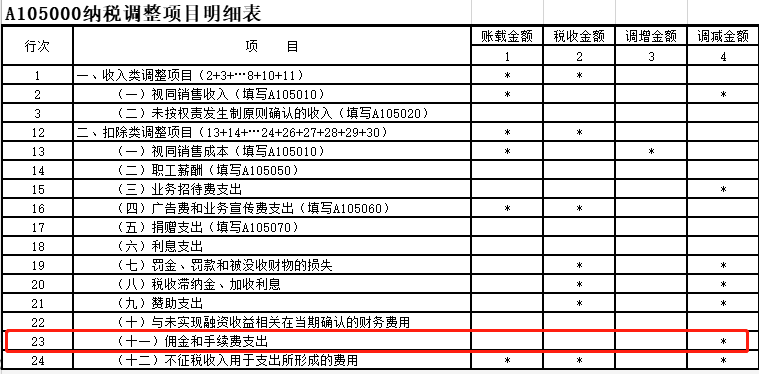

��С�Nʿ�������خa����I�o����λ�T������ӆ�ڄӺ�ͬ���γɹ͂��Pϵ���l�ł��һ����Ӌ�빤�Y�Ŀ�l�ţ�Ӌ���U�{�������ö������Y���ȹ��Y�l���������������ö���ǰ�۳��{�C�����֧��ȫ�~�۳����R�����U�r��������鹤�Yн���һ�����ڡ�A105050 ��н��֧�����{���{������������������֧��

�������ö�ǰ�۳����Σ�

1����ί�Ђ��˴����⣬��I���F��ȷ��D�~��ʽ֧�������m�M������ڶ�ǰ�۳���

2����I��l�Й������Cȯ֧���o���P�Cȯ���N�C�������m�M����������ڶ�ǰ�۳���

���֧��ע����헣�

һ����I���Ì����m�M�����֧��Ӌ��ؿۡ��I����ɡ��������M���M���M�á�

������I��Ӌ��̶��Y�a���o���Y�a�����P�Y�a�����m�M�����֧��������ͨ�^���f�����N�ȷ�ʽ���ڿ۳�,�����ڰl������ֱ�ӿ۳���

������I֧�������m�M�����ֱ�ӛ_�p���Յf�h���ͬ���~�����猍���~��

��������С�A105000 ���{���{���Ŀ��������

“�������m�M֧��”��1��“�~�d���~”���{���˕�Ӌ����Ӌ�뮔�ړp��Ă������m�M���~����2��“���ս��~”����ն���Ҏ�����S��ǰ�۳��Ă������m�M֧�����~����3��“�{�����~”����1-2�н��~��

���m�M��������P����

���P�ڱ��U��I���m�M�����֧����ǰ�۳����ߵĹ��桷(ؔ�������տ��ֹ���2019���72̖

�F�ͱ��U��I�l�������m�M�����֧����I���ö���ǰ�۳����߹������£�

����һ�����U��I�l���c�佛�I������P�����m�M�����֧���������^����ȫ�����M����۳��˱���Ⱥ����~��18%�����������IJ��֣���Ӌ�㑪�{�������~�r����۳������^���֣����S�Y�D�Ժ���ȿ۳���

�����������U��I�l�������m�M�����֧����ǰ�۳�����������^�m���ա�ؔ���� ���Ҷ��տ����P����I���m�M�����֧����ǰ�۳����ߵ�֪ͨ����ؔ����2009��29̖���еڶ��l������l���PҎ��̎�������U��I��������ȫ���m�M���������P�����ƶȣ����ӏ����m�M�����Y�D�۳����_�~������

����������������2019��1��1�������С���ؔ���� ���Ҷ��տ����P����I���m�M�����֧����ǰ�۳����ߵ�֪ͨ����ؔ����2009��29̖����һ�l���P�ڱ��U��I���m�M�����ǰ�۳������ߺ͵����lͬ�r�Uֹ�����U��I2018��ȅR�����U���ձ�����Ҏ�����С�

���P����I���m�M�����֧����ǰ�۳����ߵ�֪ͨ��ؔ��[2009]29̖��

��Ҏ����I���ö���ǰ�۳����F����I�l�������m�M�����֧����ǰ�۳����߆��}֪ͨ���£�

һ����I�l���c���a���I���P�����m�M�����֧���������^����Ҏ��Ӌ�����~�ԃȵIJ��֣�����۳������^���֣����ÿ۳���

2.������I�����c���кϷ����I�Y���н���ՙC�����ˣ����������p������͆T�������˺ʹ����˵ȣ�����ӆ���Յf�h���ͬ�_�J��������~��5%Ӌ�����~��

������I���c���кϷ����I�Y���н������I���˺�ӆ���k�f�h���ͬ�������������PҎ��֧�����m�M����𡣳�ί�Ђ��˴����⣬��I�ԬF��ȷ��D�~��ʽ֧�������m�M������ڶ�ǰ�۳�����I��l�Й������Cȯ֧���o���P�Cȯ���N�C�������m�M������ڶ�ǰ�۳���

������I���Ì����m�M�����֧��Ӌ��ؿۡ��I����ɡ��������M���M���M�á�

�ġ���I��Ӌ��̶��Y�a���o���Y�a�����P�Y�a�����m�M�����֧��������ͨ�^���f�����N�ȷ�ʽ���ڿ۳��������ڰl������ֱ�ӿ۳���

�塢��I֧�������m�M�����ֱ�ӛ_�p���Յf�h���ͬ���~�����猍���~��

ɽ�|һ���ǝ��������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷���