�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

��������f�˶ཻ��ֵ�������飬�����Ђ������漰���ѽ������@����Ŀ�������Ѿ͆��ˣ��ѽ����״��ڵ����x�������

ʲô�r����Ҫ���ѽ��r�g��

߀�������f������һ��{���ˣ�ƽ�r���������Â��@����Ŀ���ģ����w��䛾���

�裺�������M-������ֵ�����ѽ�����

�J���y��

���������@������������

�@����Ȼ�Dz����ģ���������������Ҳ�f�ˣ�����һ��{���ˁ��fһ�㶼�ǰ��������ֵ�����҂������U�{���µ���ֵ��������δ����ֵ����Ŀ��

����Ӌ���õ��Ǻ���Ӌ����Ŀ��СҎģ�{�������U�{���£����ȣ��õ��Ǒ�����ֵ���@����Ŀ��

���ѽ������@����Ŀʲô�r�����أ�

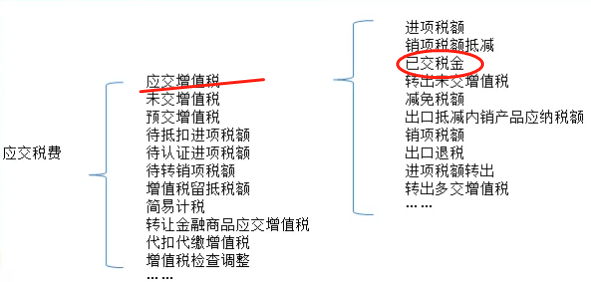

�҂��ȿ���ؔ��2016 22̖�Č��@����Ŀ�Ķ��x��

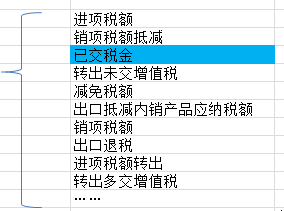

����ؔ��2016��22̖�ĵ�Ҏ����“�ѽ�����”������ӛ�һ��{���ˮ����ѽ��{�đ�����ֵ���~��

“δ����ֵ��”������Ŀ������һ��{�����¶ȽK�ˏ�“������ֵ��”��“�A����ֵ��”������Ŀ�D�뮔����δ�����ཻ���A�U����ֵ���~���Լ����½��{��ǰ���gδ������ֵ���~��

����ֵ�����Зl���ڶ�ʮ���lҎ���{������1���»���1�����Ȟ�1���{���ڵģ����ڝM֮����15�Ճ����{������1�ա�3�ա�5�ա�10�ջ���15�՞�1���{���ڵģ����ڝM֮����5�Ճ��A�U����ڴ���1����15�Ճ����{�����Y�������{���

������r����һ��{���˶��ǰ��������ֵ��������15�Ճ����{�����Y�����¶��������ԣ��҂�һ��{���ˮ����H�U�{�Ķ�����ǰ���g����ֵ���~��

����ؔ��2016��22̖�ĵ�Ҏ�����҂��ڿ�Ŀ�x���ϣ���ʹ��δ����ֵ����Ŀ��

���{��ǰ���gδ����ֵ�����~��̎������I���{��ǰ���gδ������ֵ������ӛ“�������M——δ����ֵ��”��Ŀ���Jӛ“�y�д��”��Ŀ��

���ԣ��@�N��r�Dz������ѽ�����������ġ�

��ôʲô�r�����@�������أ�

���{��������ֵ�����~��̎������I���{����������ֵ������ӛ“�������M——������ֵ��(�ѽ�����)”��Ŀ(СҎģ�{���ˑ���ӛ“�������M——������ֵ��”��Ŀ)���Jӛ“�y�д��”��Ŀ��

ʲô��r�®����U�{���µ���ֵ���أ�

��һ�N���Ǿ���һ��{������1�ա�3�ա�5�ա�10�ջ���15�՞�1���{���ڵģ����ڝM֮����5�Ճ��A�U����@�N��r���õ���

�ڶ��N���Ǿ����o����һ��{���ˣ��o���ڼ{����һ���ȶ���Iُ���ðlƱ�ģ����Į��µڶ����Iُ���ðlƱ�𣬰�����һ�����Iُ���_�ߵČ��ðlƱ�N���~��3%�A�U��ֵ����δ�A�U��ֵ���ģ����ܶ��ՙC�P��������l�ی��ðlƱ��

�@�N��rҲ���õ��ѽ������Ŀ��

��ô�ѽ��������˺���ĩ��ô̎���أ�

����ѽ������Ǒ�����ֵ�������һ�����ڡ�

�҂���ĩ������������ֵ������r��̎����

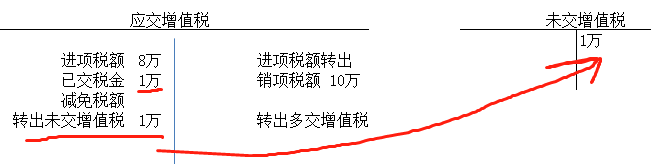

1��������N헜pȥ�M헺���ĩ߀�Б��������ґ��������ѽ���Ŀ����ôֱ�Ӳ��~ͨ�^�D��δ����ֵ����Ŀ�D��δ����ֵ���������ɡ�

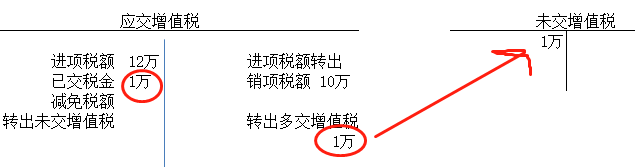

������綐���˾2021��8���N�10�f���M�8�f����1�f�ѽ�������ô������ֵ��2�f���pȥ�ѽ�1�f��߀��1�fδ����ͨ�^�D��δ����ֵ����Ŀ�D��δ����ֵ����Ŀ�U�{��

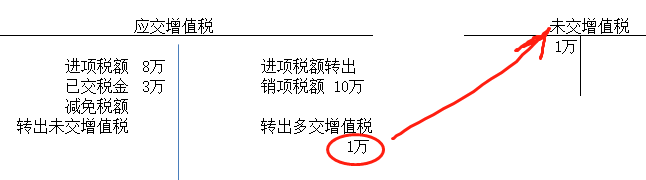

2��������N헜pȥ�M헺���ĩ߀�Б��������ґ���С���ѽ���Ŀ����ôֱ�Ӳ��~ͨ�^�D���ཻ��ֵ����Ŀ�D��δ����ֵ���������ɡ�

������綐���˾2021��8���N�10�f���M�8�f����3�f�ѽ�������ô������ֵ��2�f���pȥ�ѽ�3�f��߀��1�f�ཻ��ͨ�^�D���ཻ��ֵ����Ŀ�D��δ����ֵ����Ŀ�U�{��

3��������N헜pȥ�M헺������֣���ôֻ��Ҫ���ѽ������D�����ɡ�

������綐���˾2021��8���N�10�f���M�12�f����1�f�ѽ�������ô������ֵ��-2�f�����֣���߀��1�f�ཻ��ֻ��Ҫͨ�^�D���ཻ��ֵ����Ŀ��1�f�D��δ����ֵ����Ŀ�U�{��

��ĩ������ֵ���跽���~2�f�����֣�δ����ֵ���跽1�f���ཻ�Ķ���

��Ȼ���ճ��������҂�����I�����ò����ѽ��������Ϸ����ڌ�����r�����С�

��ҙஔ�����˽�һ�£�������ճ����������e�����ѽ��������r��߀���s�o�{�������ɡ�

ɽ�|һ����ɽ�|�����ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ�T1���Q�����l���۰���T1ؔ�Q����T1���Q�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)