�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

��Ч���~������ô���£�

�䌍�@������X������Ԍ�������ɞ鲿�ֲ��ֿ۵Ĺ��ܣ���ʲôҪ���@�����ܣ��䌍Ҳ���Ќ��H�đ��È����ġ�

�҂��{������ُ�M؛�����Օr��ȡ�õ�һ���lƱ�ϵ��Ŀ���ܳ��F���ֿ��Եֿۣ�һ�����ֲ��ֿܵ���r�������ͬһ��������ُ�M����X��һ���������k����һ������������ʳ�õģ�������ʳ���@�����M헶��϶����ֿۣܵ�����������X�������_��һ���lƱ���ˡ�

��Ȼ������҂���ǰ��֪�����̷��_�_Ʊ������ã����ǿ�����������ĕr����ǰ���҂��]�k����ֻ����ȫ�����x�ֿۣ�Ȼ��ͬ���ٰѲ��õֿ۵����M헶��D��̎����

���ǣ��¹����£��{���˿������{���lƱ����Ч�ֿ۶��~���{����Ч�ֿ۶��~�������M헶��D����ֱ������Ч�ֿ۶��~Ӌ���M헶��~��

�����ڹ��x�lƱ�r���ֹ��{����Ч���~������ô�yӋ��ֻ����Ч���~�ɼ��yӋ����ֵ����������2�ڲɼ��M헶��r��Ҳֻ�ɼ���Ч���~��

�@�ӣ��҂���ӛ�~�����r�������K�Ŀɵֿ۵���Ч���~������

߀��һ����Ҋ�đ��È�����

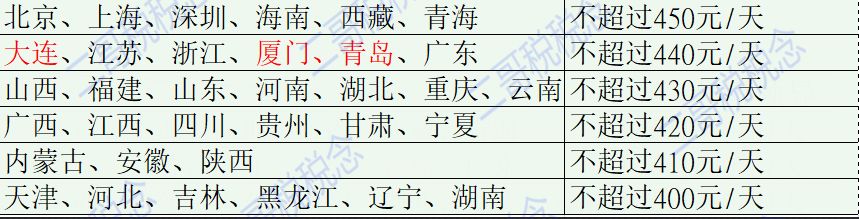

���綐���˾�����M�����ƶ�Ҏ������˾�T������ס���M������ͬ���И˜ʲ�ͬ�����^�˜ʵ�ס���Mԭ�t���È��N�������������r����Ҫ���^�����I������ͬ��Ɉ��N�����w�˜�����

2021��3�¶������������]���ҵ��˜ʃȃr��ľƵ꣬��Kס���ˣ����H500Ԫһ����ȡ����һ��500Ԫ��6%����ֵ�����ðlƱ�����~��471.7�����~28.30��

��˾�ڈ��N�r��ֻ���N450Ԫ��ʣ��50Ԫ�ɶ����Լ��Г����ǹ�˾δ�Г���50���M헶�Ҳ���õֿۣ�Ҳ����ֻ�ܰ�450�ĺ����r�ֿ�25.47���M헶�����Ʊ���ǰ�500��ģ��M헶�28.30����2.83���M헶����~���õֿۡ�

���ڰlƱ�]�����_����ǰ���N�҂�����ȫ�~���x�ֿۺ�����һ���M헶��D����

�裺�����M��-�����M 421.70

�裺�������M-������ֵ�����M헶��~�� 28.3

�J���y�� 450

ͬ�r��

�裺�����M��-�����M 2.83

�J���������M-������ֵ�����M헶��~�D����2.83

�@���������~�վ���һ���ˡ�

�����@����Ч�ֿ۶��~�{�����҂��ڹ��x�r��ֱ���{����Ч���~����Ʊ���28.3�Ğ���Եֿ۵�25.47�ύ���ɡ�

��ô���H���Ҳ�ǰ�����Ч���~������~Ҳ���������M��D���ˡ�

�裺�����M��-�����M 424.53

�裺�������M-������ֵ�����M헶��~�� 25.47

�J���y�� 450

�䌍�@������Ҫ�Ĉ�������Ȼ������x�����@�����ܣ���ô�㲻�ֿ۵IJ������������M헶��D����Ҳ�ǿ��Եġ�

��ʲô���f�@����Ч���~��������ԾͿ����Dz��ֿ۹��ܵ�һ�N��ʽ�أ�

���H�ϲ��ֿ۹��x�Ǿ�ȫ���Ķ��~���ֿ۹��x���ܡ�

����Ч���~�ǾͲ��ֵĶ��~�IJ��ֿ۹��x���ܣ��҂������@�ӿ�����

������������һ����ͬ���c���Ǿ���һ���x���ֿ۵IJ����Ժ��Dz����ٵֿ��ˡ�

�@�c�eҪע�⣡��

��Щ���ѿ����@�����ܺ��d�^���R���܁����V���硣

���磬�@�����ܺã������Á�ƽ���¶�֮�g����ֵ����ؓ��

��ô�f�أ��҆�

�㿴����������ȡ��һ�����~��1�f�Č�Ʊ������ҹ��x�ֿ����@���lƱ�����@���¾������֣��]�ж������������뽻�c���������ȫ�����ֿ��أ��ָ��X�����ˡ������@�����ܣ��ҾͰ���Ч���~�ij�5000��ʣ��5000���Ժ��ٵ֣��ȝM�㶐ؓ�ֲ����ڶཻ������á�

�䌍�@������K��������������ֿ�ʣ�²��֕r��Ȍ���ͨ�^���o��ͨ�^����K��ʧ�ֿ۵ę�����

ɽ�|һ����ɽ�|�����ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ�T1���Q�����l���۰���T1ؔ�Q����T1���Q�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)