�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�ǠI�����tԺ�Ǟ��������������ն��O���\�I�����ԠI����Ŀ�ģ������e�k�˻���Y���M���������䣬�������ڏ��a�t�����ճɱ��ĽM����Ͷ�Y�߲��܅��c�ּt��Ҳ�o�����tԺ���ۣ��tԺ����Xֻ�������tԺ�ٽ��O��

�ǠI�����tԺ�ܷ��D�ƞ�I�����tԺ��2010�꣬����Ժ�l���ġ��P���Mһ���Ą����������Y���e�k�t���C������Ҋ���������“����Y���e�k�ķǠI�����t���C���mȻԭ�t�ϲ����D׃��I�����t���C�������_���D׃�ģ��轛ԭ�������T���ʲ������k�����P���m��”

�tԺ�ɷǠI���D��I���Ե��^���У��Y�a���������a���t���Oʩ�ȣ���ؓ���̈́ڄ������w�D��ԭ�tԺע�N��Ͷ�Y���w���m��Ҫ����Щ�����ܷ������ؽM���ݣ�

һ����ֵ��

���������Ҷ��տ����P�ڼ{�����Y�a�ؽM���P��ֵ�����}�Ĺ��桷�����Ҷ��տ��ֹ���2011���13̖��Ҏ�����{�������Y�a�ؽM�^���У�ͨ�^���ۣ���ȫ�����߲������Y�a�Լ��c�����P�Ă��ࡢؓ�����y���J��̈́ڄ���һ���D�o������λ�͂��ˣ���������ֵ�������������������漰��؛���D����������ֵ����

������I���ö�

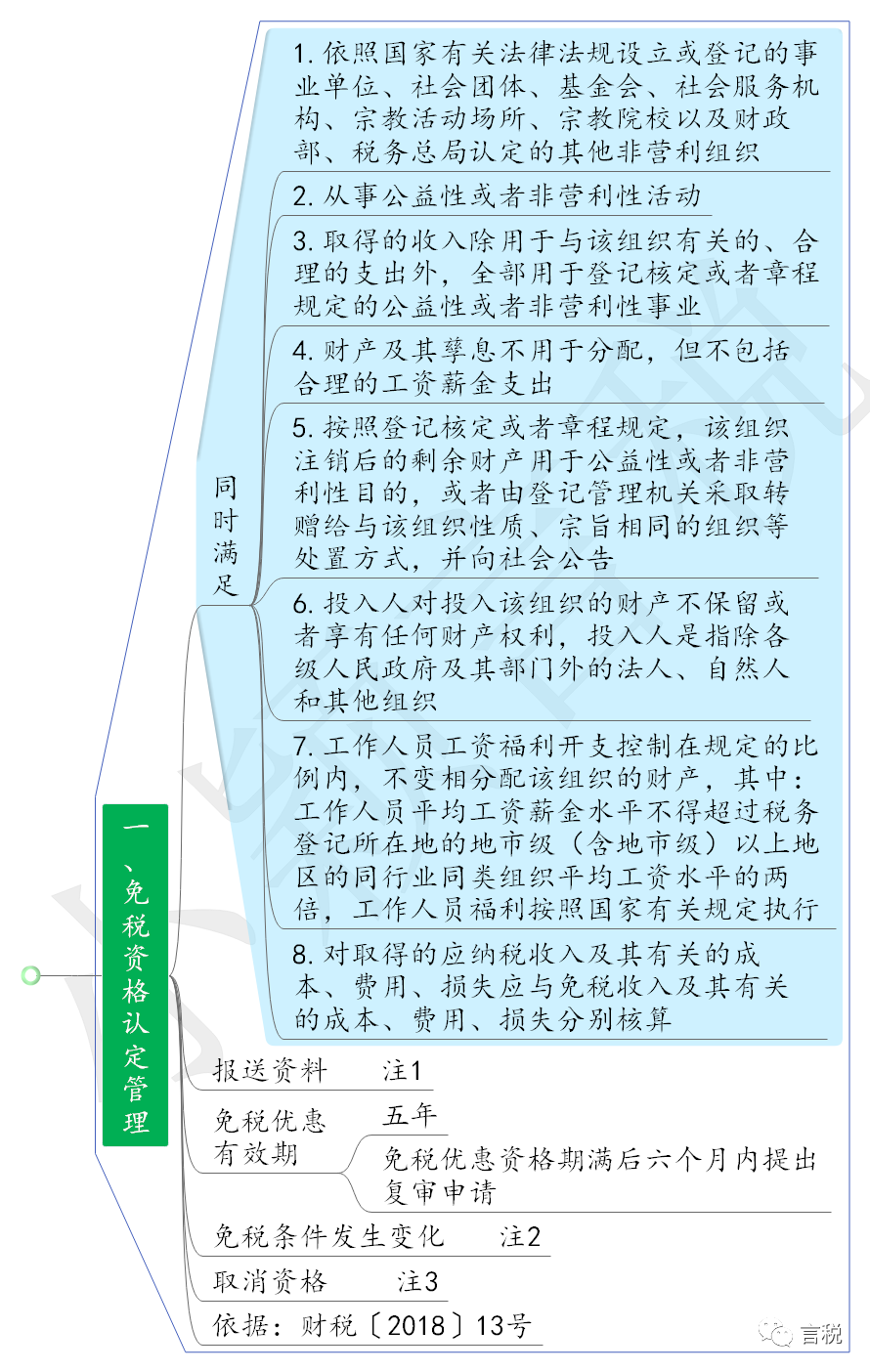

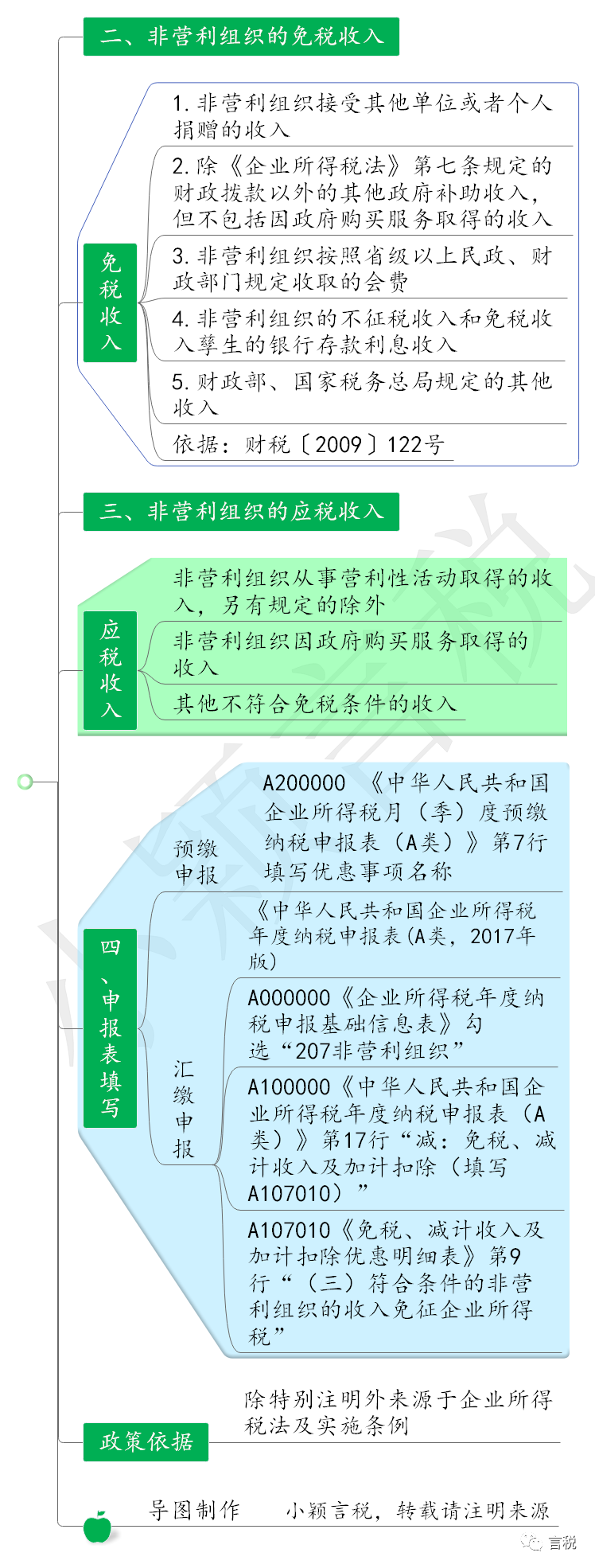

������ؔ���� ���տ����P�ڷǠI���M���ⶐ�Y���J���������P���}��֪ͨ����ؔ����2018��13̖������lҎ����ȡ���ⶐ�Y��ķǠI���M��ע�N�r��ʣ��ؔ�a̎���`����֪ͨ��һ�l�����Ҏ���ģ����ܶ��ՙC�P���U�䑪�{��I���ö����˷ǠI�I�tԺ��ע�N�r�����ܵľ�ٛ���Լ������a�����ⶐ���γɵ��Y�a����棬��˽�л��^���У���Ҫ�a�������ߌ��Y�a�͙����ٛ�o����ͬķǠI���ԽM�����^�m��������Ĺ����I��

��������

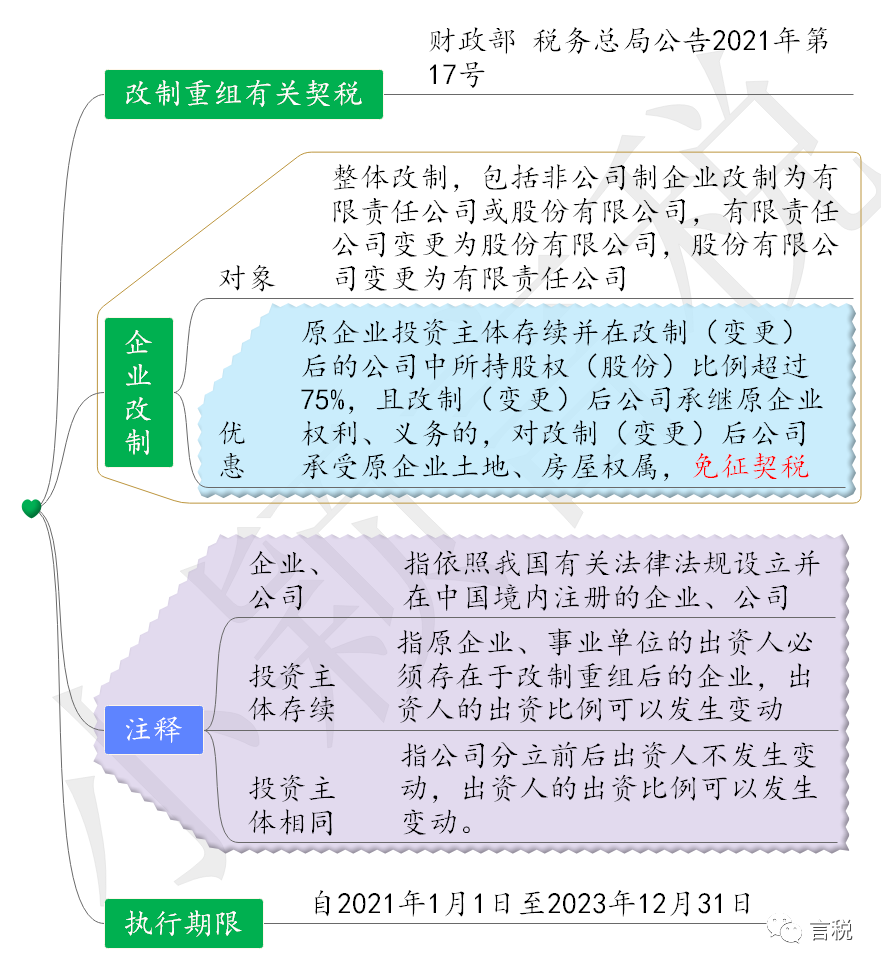

������ؔ���� ���տ����^�m������I �I��λ�����ؽM���P�������ߡ���ؔ���� ���տ��ֹ���2021���17̖����һ�lҎ������I���ա����A���͇���˾�������PҎ�����w���ƣ������ǹ�˾����I���ƞ�����؟�ι�˾��ɷ�����˾������؟�ι�˾׃����ɷ�����˾���ɷ�����˾׃��������؟�ι�˾��ԭ��IͶ�Y���w���m���ڸ��ƣ�׃������Ĺ�˾�����ֹəࣨ�ɷݣ��������^75%���Ҹ��ƣ�׃������˾���^ԭ��I�������x�յģ������ƣ�׃������˾����ԭ��I���ء����ݙ��٣�����������

�ġ�������ֵ��

������ؔ���� ���տ����P���^�m��ʩ��I�����ؽM���P������ֵ�����ߵĹ��桷��ؔ���� ���տ��ֹ���2021���21̖����һ�lҎ������I���ա����A���͇���˾�������PҎ�����w���ƣ������ǹ�˾����I���ƞ�����؟�ι�˾��ɷ�����˾������؟�ι�˾׃����ɷ�����˾���ɷ�����˾׃��������؟�ι�˾��������ǰ����I����������ʹ�Ùࡢ���ϵĽ����P�丽������·Q���خa���D�ơ�׃�������ƺ����I��������������ֵ����

�塢ӡ����

�����a���D�ƕ���5‱�U�{ӡ������

ɽ�|һ����ɽ�|�����ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ�T1���Q�����l���۰���T1ؔ�Q����T1���Q�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)