�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

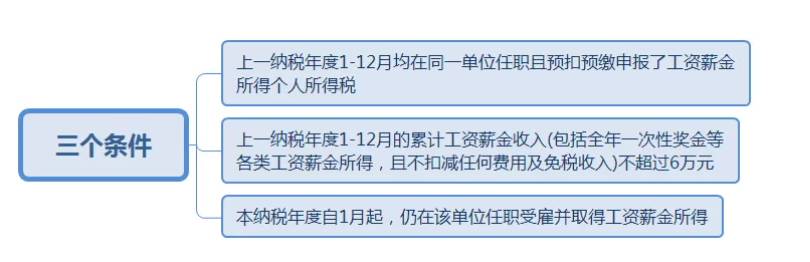

�������P���Mһ�����マ�����ּ{���˂������ö��A���A�U�����Ĺ��桷�����Ҷ��տ��ֹ���2020���19̖��Ҏ��������һ�����{����ȃ�ÿ�¾���ͬһ��λ�A���A�U���Y��н�����Â������ö���ȫ�깤�Y��н�����벻���^6�fԪ�ľ����ˣ����U�x�������A���A�U����ȹ��Y��н�����Â������ö��r����Ӌ�p���M����1�·���ֱ�Ӱ���ȫ��6�fԪӋ��۳��������ڼ{������Ӌ���벻���^6�fԪ���·ݣ������A���A�U�������ö���������Ӌ���볬�^6�fԪ�Į��¼���Ⱥ��m�·ݣ����A���A�U�������ö���

��Ȼ����������Ӌ�A�۷��A���A�U�ڄՈ�����Â������ö��ľ����ˣ��籣�U�I�N�T���Cȯ���o�ˣ����U�x����Ҳ��������Ҏ�����С�

�Ǿ��wҪ����ʲô�l�����ſ��������أ�

��һ���һ�����{����ȸ��¾���ͬһ��λ���U����˹��Yн�����Â������ö���ȫ�깤�Yн�����벻���^6�fԪ�ľ����ˡ�

���w���f��ͬ�r�M�������l����

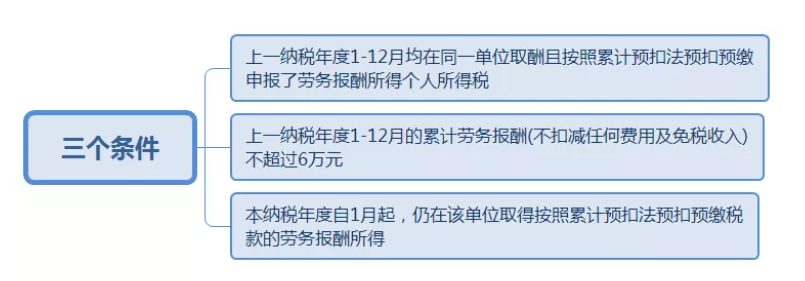

�ڶ��������Ӌ�A�۷��A���A�U�ڄՈ�����Â������ö��ľ����ˣ��籣�U�I�N�T���Cȯ���o�ˡ�

ͬ����ͬ�r�M�����������l����

ɽ�|һ����ɽ�|�����ڙ����Ǽ�������,ɽ�|�����ڙ�͑��������ģ��N�۷��գ�T1���Q�����l���۰���T1ؔ�Q����T1���Q�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ���״��~������T+��ϵ��ܛ����(�����N�۷����Ԓ��0531-82825553)