�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

һ���w�C�c��܇

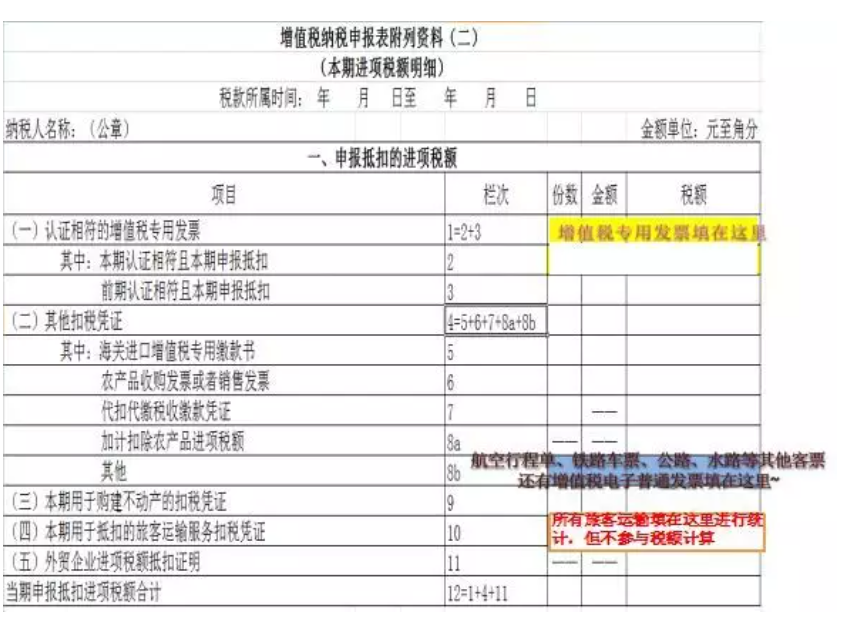

���������F��Ҏ��������ُ�M�����ÿ��\ݔ���յģ������ÿ��\ݔ������ȡ��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆Σ�Ʊ�����£�

�������й�ʾӋ���M헶��~��

���������ÿ��\ݔ�M헶��~=��Ʊ�r+ȼ�����M��÷��1+9%��×9%��

����

����ע���ÿ�������Ϣ���F·܇Ʊ�ģ��������й�ʽӋ�㣺

�����F·�ÿ��\ݔ�M헶��~=Ʊ����~÷��1+9%��×9%

����

�����@��ձ�Ҫע�⣺�l���ھ�����ÿ��\ݔ���գ���ʹ�Ќ����ĺ����\ݔ��ӿ�Ʊ�г̆Σ�Ҳ���ܰ���ُ�I�ÿ��\ݔ�������PҎ���ֿۡ�

����

������ˣ��ϰ��@���ṩ��4���{�Cֻ�б������Ͼ��ĺ����\ݔ��ӿ�Ʊ�г̆��Լ��Ͼ����Ϻ��Ļ�܇Ʊ�@2���{�C����������Ĺ�ʽ�M�����ֿۡ�����2�������Ǿ����ÿ��\ݔ���գ����Բ��ֿܵۡ�

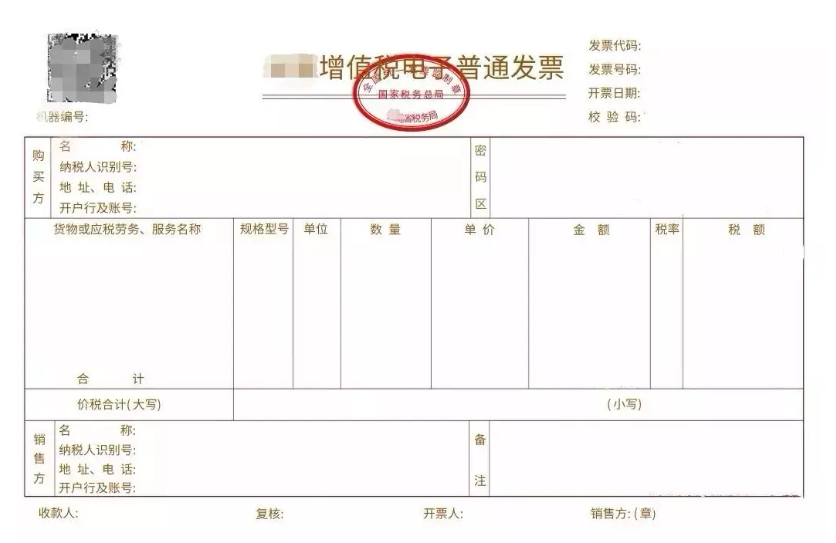

���@���ϰ�����;���ڿ���Ͷ�Y�h����Ҫ�����L;܇��݆��ȥ�˛]���w�C���ͻ�܇վ�Ďׂ����У�ȡ���ˎ��L;܇Ʊ��݆��Ʊ����ʽ�廨���T���Ў��������ϰ�������C̖���������Ў�����˺܇Ʊ���@С������ֱ���^��

����

��������ֵ�����ðlƱ�������ͨ�lƱ�⣬�������ÿ��\ݔ�۶��{�C���������ע���ÿ�������Ϣ��Ʊ�C�ſ���Ӌ��ֿ��M헶������oЧ��

����

���������f������ע���ÿ������C��̖�������ľͿ��Եֿۣ���֮�t�����Եֿۣ�������{�C�����ϰ������C̖�������ľͿ��ԡ�

����

����ע���ÿ�������Ϣ�Ĺ�·��ˮ·��������Ʊ���������й�ʽӋ�㣺

������·��ˮ·�������ÿ��\ݔ�M헶��~=Ʊ����~÷��1+3%��×3%

����

������Ҫ�������f����~ע���ÿ�������Ϣ~ע���ÿ�������Ϣ~ע���ÿ�������Ϣ~��˺�lƱ�Dz����Եֿ۵���~

�����ϰ��ڳ��ЃȽ�ͨ�x���˾W�s܇���Ќ�܇�ĵ^�x��܇���]��܇�ĵ^�x��܇�����Ǽȷ����ֽ��������ھW�s܇ƽ�_�кÎң��ϰ嶼�ھW�s܇APPܛ�����x���ӡ��ֵ�������ͨ�lƱ��Ʊ�����£��������ϰ�o��ʮ����ӡ������A4����С������ã�ˣ�A4������ӰlƱҲ�ֿۣܵ�

��ʾһ

����ֻ�Ї����ÿ��\ݔ���ղſ��Եֿ��M헶������H�\ݔ�m���㶐�ʻ��ⶐ���ϭh���\ݔ��I�ṩ�ć��H�\ݔδ�U�{��ֵ����Ҳ�Ͳ������h���M헵ֿ۵Ć��}��

��ʾ��

��������ֵ�����ðlƱ�������ͨ�lƱ�⣬�������ÿ��\ݔ�۶��{�C���������ע���ÿ�������Ϣ��Ʊ�C�ſ���Ӌ��ֿ��M헶������oЧ��

��ʾ��

���������\ݔ����ӿ�Ʊ�г̆��ϵăr���Ƿ����ʾ�ģ�����Ʊ�r��ȼ�����M���lչ�������lչ�������������Ի��𣬲�Ӌ�뺽����I���N�����롣���Ӌ��ֿ۵Ļ��A��Ʊ�r��ȼ�����M��

��ʾ��

�������۶��{�C���M헶�Ӌ�㷽��������Ҏ���⣬�����ÿ��\ݔ���M헶��ֿ�ԭ�t����Ҫ���ϬF����ֵ���M헵ֿ۵Ļ���Ҏ�������������ⶐ������Ӌ���IJ��õֿۣ����ڼ��w�������������M���������pʧ�����εIJ��õֿ۵ȵȡ�

ɽ�|һ����ɽ�|�����ڙ����Ǽ�������,ɽ�|�����ڙ�͑��������ģ��N�۷��գ�T1���Q�����l���۰���T1ؔ�Q����T1���Q�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ���״��~������T+��ϵ��ܛ����(�����N�۷����Ԓ��0531-82825553)